Untuk Piyuu,

Hal tersebut dilakukan bertujuan untuk melindungi dan menjamin keamanan semua transaksi. Terlebih lagi jika anda menggunakan exchanger yang teregulasi, maka hal ini menjadi poin penting agar tercipta nuansa tertib dan aman ketika bertransaksi dengan menggunakan aset crypto.

Jika ingin benar-benar menjaga anonimitas, sebenarnya terdapat cara-cara yang bisa dilakukan. Namun metode ini juga ada risikonya, sehingga perlu dipertimbangkan baik-baik dari segi keamanan dan biaya.

Semoga bisa membantu.

Argo Gold Spotter 28 Jul 2021

Whale adalah perorangan, lembaga, atau perusahaan yang memiliki token suatu mata uang kripto dalam jumlah sangat besar. Jumlah token dalam mata uang kripto itu terbatas, sehingga whale yang memegang dalam kuantitas besar tentunya dapat memengaruhi atau bahkan memanipulasi nilai kripto tersebut.

Beberapa contoh whale yang memegang bitcoin:

- Satoshi Nakamoto, sang pencipta bitcoin.

- Digital Currency Group (pemilik bursa kripto Coindesk).

- Winklevoss Twins (pemilik bursa kripto Gemini).

Singkatnya, istilah whale dalam kripto itu mirip dengan "Big Boys" dalam forex atau "Bandar" dalam saham.

Aisha 22 Feb 2022

Apakah membuak posisi searah dengan whale akan menguntungkan?

Randu A 23 Feb 2022

Ada beberapa hal yang perlu diperhatikan jika berminat membuka posisi searah dengan whale. Antara lain:

- Aksi whale belum tentu diketahui publik tepat waktu. Kita bisa jadi baru akan mengetahuinya beberapa hari (atau lebih) setelah mereka beraksi. Jadi, menirunya pun tak membawa manfaat apa-apa karena sudah ada jeda waktu yang lama.

- Para whale umumnya hold kripto dalam jangka panjang, dan mereka sudah beli sejak dahulu kala saat harganya masih murah. Kalau meniru mereka untuk hold mulai sekarang, kita hanya bisa dapat kripto pada tingkat harga lebih mahal.

Intinya, kita tidak bisa meniru posisi whale seperti copy trading atau sejenisnya.

Yang bisa kita lakukan hanyalah mewaspadai potensi dampak aksi whale. Misalnya, kita tahu Winklevoss Twins punya banyak bitcoin. Kalau muncul rumor bahwa mereka akan mengobral bitcoinnya secara besar-besaran, maka kita mungkin perlu berpikir dua kali kalau mau beli bitcoin pada saat itu.

Aisha 25 Feb 2022

Apakah wallstreetbets juga whale kripto? Beberapa waktu yang lalu dia membuat postingan tentang dogecoin, harganya langsung meroket.

Yanto 25 Feb 2022

Tidak. wallstreetbets bukan termasuk whale kripto. Daripada disebut whale, wallstreetbets lebih cocok disebut tukang pom-pom.

Wallstreetbets merupakan salah satu kanal diskusi trading di media sosial reddit. Banyak sekali trader ritel yang bergabung dalam kanal ini, sehingga aksi mereka secara berjamaah dapat memengaruhi pergerakan harga saham atau kripto. Namun, Wallstreetbets itu sendiri tidak memiliki kripto apa pun. Pengaruh mereka pada harga kripto berbasis pada tindakan sukarela para member kanal tersebut.

Aisha 1 Mar 2022

@ Aliando:

Setahu saya Elon Musk memang berinvestasi pada beberapa jenis mata uang kripto, dan sering memberikan prediksi pergerakan harga kripto. Karena nilai kripto yang dimiliki cukup besar dan digunakan untuk pembayaran di beberapa perusahaan miliknya, maka akan berpengaruh pada harga kripto. Elon Musk sangat jarang berkomentar mengenai pergerakan nilai tukar mata uang yang diperdagangkan di pasar forex.

M Singgih 7 Mar 2022

Satu hal yang perlu dipahami: Harga Bitcoin dan koin-koin kripto lain akan selalu naik-turun bak roller coaster.

Hal ini menjadikan kripto tidak cocok untuk berinvestasi atau untuk siapa pun yang butuh rasa aman saat bertrading. Kripto hanya cocok untuk mereka yang risk-taker dan siap untuk menanggung rugi sampai modal ludes.

Jadi, apa yang sebaiknya kita lakukan saat harga Bitcoin dan kripto lain sedang turun sekarang? Jawabannya tergantung pada bagaimana karakter kamu sebagai investor/trader.

Jika kamu tergolong risk-taker, ya anggaplah saat ini sebagai peluang beli.

Jika kamu tergolong safe-seeker, ya sudah jelas sekali bahwa fluktuasi kripto merupakan tanda bahaya.

Aisha 9 Mar 2022

Kripto sudah diterima sebagai instrumen investasi di Indonesia, bukan hanya "mulai". Buktinya, pemerintah sudah menentukan tarif pajak untuk keuntungan dari investasi kripto. Aset berupa kripto dan NFT juga harus dilaporkan dalam SPT Tahunan.

Aisha 10 Mar 2022

untuk di indonesia sendiri, kripto apa ya min yang perkiraan kedepannya menjanjikan?

Puput Farasha 10 Mar 2022

Kripto di Indonesia sejauh ini dibuat di atas blockchain yang sudah ada, bukan merupakan inovasi terobosan baru. Kripto di Indonesia juga seringkali hanya di-endorse oleh lingkungan terbatas dan memiliki prospek adopsi yang sempit. Hal ini membuat prospeknya kurang sustainable dibandingkan kripto berskala internasional seperti Bitcoin atau Ethereum.

Apabila berminat untuk berinvestasi pada kripto yang menjanjikan dalam jangka panjang, sebaiknya tetap berkiblat pada pasar kripto internasional. Beda halnya jika hanya ingin untung jangka pendek (spekulatif), maka kripto mana saja punya potensi meningkat sesuai analisis teknikal dan fundamentalnya.

Aisha 11 Mar 2022

Koin kripto terbaik saat ini masih tetap Bitcoin dan Ethereum, karena penggunaan dan adopsinya yang paling luas. Kedua koin kripto itu juga sudah punya rekam jejak yang panjang. Selain itu, ada pula Litecoin, Cardano, dan Dogecoin.

Litecoin itu koin "pengikut Bitcoin" yang paling awal, sehingga adopsinya juga cukup luas dan rekam jejaknya jelas.

Cardano berpeluang untuk bersaing dengan Ethereum sebagai platform blockchain, didukung riset dan tim yang lebih unggul. Saat ini masih dalam pengembangan, tetapi ada kemungkinan menjadi bagian dari sistem keuangan masa depan.

Dogecoin tidak punya keunggulan seperti keempat koin kripto lainnya karena cuma berkembang dari "meme". Tapi ada bekingan dari Elon Musk yang sangat berpengaruh, sehingga termasuk koin kripto terbaik (setidaknya, untuk sementara ini).

Aisha 16 Mar 2022

10 kripto terbaik untuk saat ini berdasarkan berbagai sumber, antara lain:

- Bitcoin (BTC)

- Ethereum (ETH)

- Litecoin (LTC)

- Bitcoin Cash (BCH)

- Stellar Lumens (XLM)

- Cardano (ADA)

- Solana (SOL)

- Dogecoin (DOGE)

- Tether (USDT)

- Binance Coin (BNB)

Nah, itulah beberapa kripto terbaik saat ini. Namun, perlu diperhatikan bahwa nilai cryptocurrency sangat fluktuatif. Beberapa mata uang kripto juga tengah terlibat masalah hukum pada negara-negara tertentu, sehingga prospeknya sewaktu-waktu bisa merosot dengan cepat.

Aisha 24 Mar 2022

Keberadaan mata uang kripto telah mengubah dunia keuangan global. Mata uang kripto belum bisa menggantikan mata uang biasa yang kita gunakan sehari-hari, tetapi memang ada kelebihan dan kekurangan tersendiri.

Beberapa kelebihan mata uang kripto:

- Pilihan investasi baru yang menarik.

- Mempermudah dan mempercepat sistem pembayaran lintas batas (antar bank dan antar negara).

- Transaksi mata uang kripto dapat berlangsung 24 jam nonstop, berbeda dengan transaksi perbankan yang terbatas dalam jam kerja saja.

- Transaksi dapat dilaksanakan secara anonim, sehingga mencegah kebocoran data pribadi maupun pencurian identitas.

Sedangkan kekurangan mata uang kripto, antara lain:

- Nilai tukar mata uang kripto sangat fluktuatif, bahkan naik-turunnya bisa berpuluh-puluh kali lipat dibandingkan mata uang biasa.

- Transaksi kripto sangat rentan penipuan dan tindak kejahatan seperti money laundry (pencucian uang).

- Masih sangat sedikit lembaga atau perorangan yang menerima pembayaran dalam bentuk mata uang kripto.

Perlu diperhatikan pula bahwa jika ingin ikut andil dalam dunia kripto, kita harus terlebih dahulu memiliki wawasan IT dan literasi keuangan yang mumpuni. Banyak orang awam buru-buru berinvestasi dalam kripto tanpa pemahaman yang memadai, sehingga hasilnya tergantung hoki dan seringkali merugi.

Aisha 28 Mar 2022

Uang kripto seperti bitcoin, ethereum, dkk tidak mungkin menjadi alat pembayaran yang sah berlaku di negara maju yang sudah memiliki mata uang kuat. Namun, mereka bisa menjadi alat pembayaran di negara-negara yang tak memiliki mata uang kuat.

Kita bisa lihat saat ini sudah ada negara yang telah mengesahkan penggunaan mata uang kripto, seperti El Salvador. Masyarakat di negara-negara yang kurs mata uangnya runtuh (seperti Venezuela dan Ukraina) juga mempergunakan uang kripto sebagai alternatif alat pembayaran.

Selain itu, sudah menjadi rahasia umum bahwa uang kripto merupakan alat pembayaran yang disukai di Dark Web dan pasar gelap.

Aisha 29 Mar 2022

tujuan diciptakan mata uang kripto sendiri apa ya kak? apakah untuk investasi atau untuk mempermudah transaksi saja?

Terima kasih

Anang Herman 30 Mar 2022

Kripto mulai berkembang sejak Bitcoin dibikin oleh "Satoshi Nakamoto". Masalahnya di sini, tidak ada seorang pun yang tahu siapa itu "Satoshi Nakamoto" dan apa tujuannya membuat bitcoin. Jadi, apa tujuan asal diciptakannya mata uang kripto? Entah. Tidak ada yang tahu, kecuali si Satoshi Nakamoto" yang entah siapa itu.

Kalau kita berbicara lebih fokus pada mata uang kripto tertentu (bukan kripto secara umum), maka barulah kita bisa menjawab tujuan penciptaan itu (asalkan kita tahu siapa penciptanya). Di sisi lain, tiap kripto tentu punya pencipta berbeda dan tujuan berbeda.

Umpamanya, tujuan penciptaan Ethereum (ETH) adalah sebagai platform untuk pembuatan smart contracts dan aplikasi yang terdesentralisasi. Jadi, tujuan penciptaan Ethereum bukan untuk investasi, melainkan untuk mempermudah transaksi.

Contoh yang lain, kripto Tether (USDT) diciptakan untuk menjaga stabilitas nilai mata uang kripto. Jadi, ada tujuan ganda untuk mempermudah transaksi sekaligus untuk investasi.

Aisha 30 Mar 2022

Kegunaan mata uang kripto sama saja dengan mata uang pada umumnya, yakni:

- alat pembayaran (alat tukar)

- komoditas (instrumen investasi)

Aisha 6 Apr 2022

apakah uang kripto merupakan alat pembayaran yang sah ya bu? mohon penjelasannya. terima kasih

Neriman 6 Apr 2022

Status hukum mata uang kripto berbeda-beda di setiap negara. Indonesia melarang penggunaan mata uang selain Rupiah sebagai alat pembayaran di dalam negeri, sehingga kripto bukan alat pembayaran yang sah di RI.

Aisha 8 Apr 2022

@ Rugaya Sahi:

Tidak. Investor saham belum tentu berinvestasi di mata uang kripto dan juga belum tentu trading mata uang kripto. Setahu saya banyak investor saham yang tidak trading di instrumen forex dan juga mata uang kripto. Sebaliknya para trader forex dan kripto kebanyakan tidak trading atau berinvestasi pada saham.

Investor saham biasanya kurang tertarik pada trading forex dan juga trading kripto yang menggunakan leverage, karena dianggap lebih berisiko.

M Singgih 13 Apr 2022

@Firdaus Husein:

Untuk resminya setahu saya tidak ada pak. Menurut sumbernya, Koin kripto adalah mata uang digital yang dirancang dengan kriptografis sebagai bentuk autentikasi dan upaya untuk menjaga keamanan transaksi. Karena bentuknya digital, jadi tidak diperlukan lagi bentuk fisik seperti yang kita gunakan sehari-hari pada mata uang fiat. Namun, kalau bapak mencari bentuk koin, saya rasa di pasaran banyak penjual Merchandise berupa tiruan bentuk koin-koin kripto. Tapi karena sifatnya yang hanya sovenir, jadi tidak akan bisa digunakan untuk transaksi.

Terima kasih atas pertanyaannya, semoga bisa sedikit membantu.

Nur Salim 15 Apr 2022

bagaimana dengan keamanan uang kripto untuk transaksi di indonesia pak?

Albi Alfaro 18 Apr 2022

@Albi Alfaro:

Kalau untuk keamanan saat ini setahu saya belum ada kasus penipuan atau penyalahgunaan dengan transaksi kripto di Indonesia. Sehingga tergolong cukup aman. Hanya saja perlu diperhatikan, transaksi ini biasanya ada hanya untuk keperluan penukaran kripto sebagai keperluan untuk investasi ataupun trading. Mata uang kripto sendiri saat ini belum mendapat izin resmi agar dapat digunakan sebagai alat pembayaran yang sah. Sehingga kedepannya jika terjadi kasus penyalahgunaan atau penipuan, kerugian yang diperoleh mungkin tidak dapat dilaporkan atau ditindak lanjuti oleh aparat.

Terima kasih, semoga bisa sedikit membantu.

Nur Salim 20 Apr 2022

@Zamil Daytona:

Selamat malam, alasan utama kripto tumbuh dengan pesat umumnya sih ada pada dasar atau teknologi yang digunakan pada kripto itu sendiri, yaitu Blockchain. Selain karena sifatnya yang ter-Desentralisasi, Blockchain menawarkan transparansi dan kecepatan transaksi dalam jumlah besar yang selama ini menjadi kekurangan utama mata uang Fiat. Terlebih lagi fungsi ini sudah berkembang dengan sangat luas, sehingga pengaplikasiannya tidak terbatas hanya pada sistem pertukaran/transaksi uang saja, bahkan telah menjalar menjadi basis ke arah industri lain seperti Start Up, Art, dll.

Tapi kalau menurut saya pribadi, perkembangan pesat awal adalah pasca Bull Market Bitcoin pasca Mining jadi populer sebagai Tools utama. Setelah itu banyak sekali koin kripto muncul yang juga menekankan cara mining untuk mendapatkannya. Perkembangan pesat kedua setahu saya saat di awal pandemi Covid dahulu. Tidak hanya kripto, banyak sekali orang yang mencoba peruntungannya saat itu pada berbagai macam hal yang bisa menghasilkan uang termasuk saham, forex, dll.

Nur Salim 26 Apr 2022

@Arjuna Sinurat:

Selamat malam, saya kurang tahu perihal mata uang kripto yang sedang trend saat ini. Namun yang saya tahu, sebagian besar mata uang kripto sedang berada berusaha untuk membentuk trend naiknya kembali pasca dilanda penurunan yang cukup panjang beberapa bulan terakhir. Untuk berita-berita terupdate tentang kripto, bisa bapak baca di halaman berita kripto .

Terima kasih, semoga bisa membantu.

Nur Salim 26 Apr 2022

Saat ini, mining bitcoin sudah tidak bisa dengan PC biasa karena ada nya mining besar2an.

selain bitcoin untuk koin kripto apa saja ya pak yang masih bisa mining di PC biasa? mohon info. Terima kasih

Muhammad Ikbal 27 Apr 2022

@Muhammad Ikbal:

Bukannya tidak bisa pak, hanya saja biaya yang dibutuhkan untuk kebutuhan perakitan Rig miningnya cukup besar, belum lagi disertai biaya konsumsi listrik yang dibutuhkan. Jadi tidak semua kalangan mampu melakukannya. Mengenai koin yang masih bisa dimining banyak kok pak. ETH, ETH Classic, bahkan Doge juga masih bisa dimining dengan kapasitas PC Mid-End sampai High-End. Kalau kapasitas PC-nya Low-End mungkin hanya koin-koin yang market Cap-nya masih tergolong menengah-rendah seperti Beam, Vertcoin, dll.

Terima kasih, semoga bisa sedikit membantu.

Nur Salim 27 Apr 2022

Popularitas trading kripto tidak akan menggeser trading forex dan saham.

Mengapa demikian? Pertama-tama, kamu perlu memahami mindset investor dan trader. Investor dan trader tidak akan mempercayakan modalnya pada satu jenis aset investasi saja, melainkan pada beberapa jenis aset investasi yang memiliki tingkat risiko berbeda-beda. Hal ini dikenal dengan istilah "diversifikasi".

Salah satu prinsip diversifikasi paling terkenal adalah "balanced portfolio" (portofolio berimbang). Sesuai prinsip ini, investor akan membagi modalnya menjadi dua bagian. Sebagian dialokasikan untuk saham, sebagian yang lain untuk aset fixed income (seperti obligasi dan reksa dana pendapatan tetap).

Selain prinsip portofolio berimbang, masih banyak lagi strategi diversifikasi lain, termasuk yang membagi modalnya dengan 2:4:4 (20% trading forex/kripto, 40% saham, 40% obligasi), dll. Yang jelas, trader dan investor yang bijak tidak mungkin hanya menanamkan modal pada kripto saja dan sepenuhnya meninggalkan aset investasi lain.

Aisha 28 Apr 2022

apa sih kak yg menjadi kelebihan trading kripto, sehingga cepat sekali perkebangannya?

Robert Muktar 29 Apr 2022

Dalam dunia trading dan investasi, kita mengenal istilah "high risk, high return". Nah, trading kripto itu tergolong berisiko sangat tinggi, karena fluktuasi harga yang luar biasa drastis. Tapi bagi trader, fluktuasi yang sangat drastis itu berarti menunjukkan ada lebih banyak peluang trading kripto daripada forex atau aset lain yang fluktuasinya lebih kalem.

Selain itu, trading kripto dapat berlangsung 24 jam sehari, 7 hari seminggu nonstop. Ini berbeda dengan trading saham yang hanya dapat dilaksanakan selama jam kerja, juga berbeda dengan trading forex yang "cuma" 24 jam sehari selama 5 hari seminggu. Banyak orang yang sibuk pada hari kerja biasa menjadi lebih suka berinvestasi pada saham (tak perlu analisis rutin), lalu trading pada kripto pada waktu luangnya.

Aisha 29 Apr 2022

@Martina Dewi:

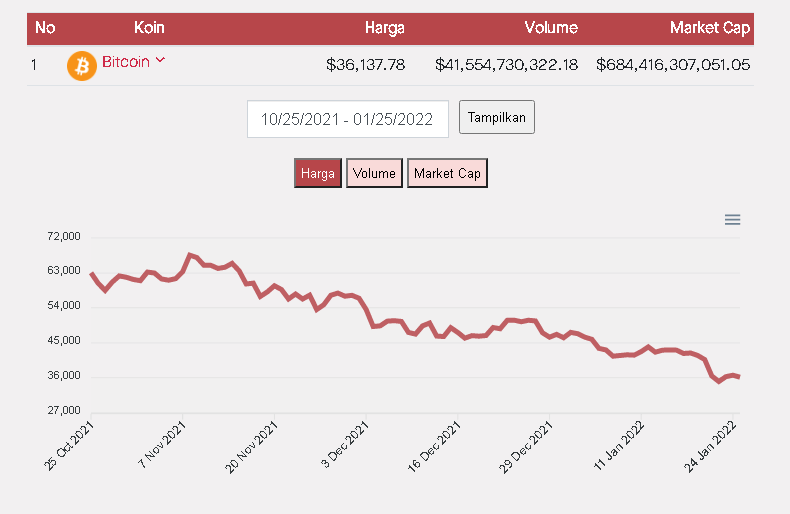

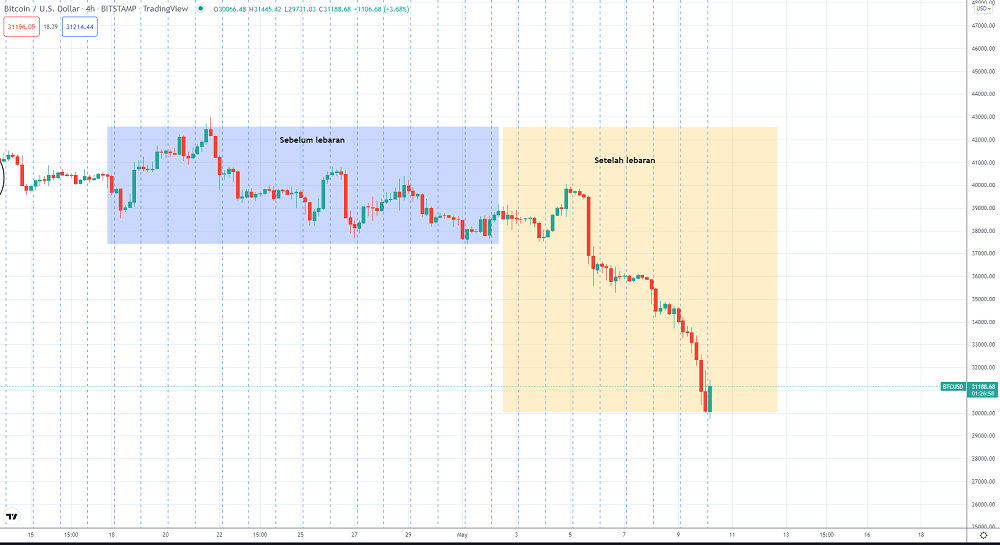

Selamat pagi, untuk pergerakan harga kripto sendiri kebanyakan sedang mengalami penurunan tajam terlebih lagi pasca lebaran kemarin. Penurunan ini sendiri hanyalah lanjutan dari Downtrend yang memang sedang terjadi di mata uang kripto beberapa bulan terakhir. Salah satu dari ang mengalami penurunan paling signifikan tentu saja pada raksasa kripto BTC/USD. Harga BTC yang sempat mengalami Sideways di sekitaran level 38,000-40,000 sebelum lebaran, turun drastis hingga ke level 31,000 saat ini. Disinyalir penurunan ini karena pasar kripto terkena imbas Sell Off besar-besaran dari Investor di pasar saham setelah kenaikan suku bunga minggu lalu.

Nur Salim 10 May 2022

Halo pak,

Sama seperti investasi lainnya, selalu ada resiko yang mengikuti bersamaan dengan potensi keuntungannya. Salah satu hal perlu diwaspadai ketika investasi token kripto adalah Rug Pull.

Sebelum investasi di token kripto, Anda memang perlu mempertimbangkan beberapa hal.

Antara lain:

- Teliti tim developernya, apakah mereka sudah cukup punya nama di ranah industri Blockchain?

- periksa roadmapnya

- Cek TVL (Total Value Locked)

- Cek data dan informasinya di jaringan blockchain

- Siapa token auditornya?

Selain itu, dari diri sendiri juga jangan fomo dan hindari promosi agresif. Kalau menemukan link promosi yang mencurigakan dan meminta data-data pribadi, harap berhati-hati.

Ananta 18 May 2022

Halo pak,

Sebelum investasi, ada baiknya Anda mengetahui definisi dari masing-masing istilah kripto yang sedang nge-tren ini.

- Token kripto: Sebuah aset digital yang diterbitkan oleh suatu project sebagai alat pembayaran dalam lingkup project tersebut. Setiap token dikembangkan dalam sebuah blockchain dan untuk memvalidasinya, dibutuhkan koin kripto.

- Bitcoin: Ini termasuk ke dalam kategori koin kripto. Nah, koin kripto ini berperan sebagai uang atau alat tukar, sehingga bisa ditransfer, disimpan, dan ditradingkan.

- NFT: Aset digital yang mewakili objek dari dunia nyata, transaksi NFT dicatat dalam jaringan blockchain dan digunakan sebagai alat pembayaran.

Jika Anda memiliki modal yang terbatas, sebaiknya berinvestasi koin kripto. Harga Bitcoin saat ini sudah sangat tinggi, tapi Anda bisa investasi dalam jumlah kecil melalui aplikasi trading online yang sudah teregulasi.

Selain Bitcoin, masih banyak koq koin kripto yang potensial lainnya.

Cek di sini: 10 Jenis Mata Uang Kripto Paling Populer Selain Bitcoin

Ananta 18 May 2021

Hai, saya pemula di bidang kripto nich, baru belajar2 sedikit. Skrg ini banyak token-token kripto yang dishare lwt akun2 twitter, kita klik terus dapet tokennya gitu. Sebenarnya hal kayak gitu aman gak sich? Terima kasih, semoga ada yg merespon.

Jimin 3 May 2022

mohon info harga kripto saat ini (setelah lebaran) vs menjelang lebaran?

Martina Dewi 9 May 2022

melihat pesatnya trading kripto saat ini, apakah akan menggeser trading forex dan saham?

Mahmudul Hasan 26 Apr 2022

Apa yg menyebabkan pertumbuhan mata uang kripto begitu pesat?

Zamil Daytona 25 Apr 2022

mohon info mata uang kripto yang lagi trend saat ini apa saja ya? terima kasih

Arjuna Sinurat 25 Apr 2022

Mengapa untuk bertransaksi di exchanger kripto, pengguna perlu verifikasi kripto dulu? Bukannya tujuan dibuatnya kripto itu agar anonim ya? Mohon pencerahannya.

Piyuu 19 Jul 2021

Di forum-forum kripto biasanya ada yang menyebutkan "Whale", siapa sebenarnya mereka ini? Dan apa peran dan dampak whale pada kripto?

Randu A 18 Feb 2022

Mengapa Tweet Elon Musk Hanya Berpengaruh Pada Pasar Kripto? Kenapa tidak di pasar forex?

Aliando 2 Mar 2022

Saat ini harga Bitcoin dan koin2 lainnya sedang turun, apakah ini saatnya beli/invest atau merupakan warning bahaya untuk menjauhi kripto?

Akbar Putra 7 Mar 2022

Apakah ada bentuk real dari koin kripto atau hanya sebatas transaksi digital saja?

Firdaus Husein 14 Apr 2022

Saat ini sedang ramai pasar kripto, apakah akan berdampak pada sepinya pasar saham, Reksadana dan pasar obligasi?

Rugaya Sahi 12 Apr 2022

Mata uang kripto bisa digunakan untuk apa saja?

Neriman 5 Apr 2022

Koin kripto terbaik saat ini, koin kripto apa saja ya?

Kiko_manang 15 Mar 2022

Perkembangan kripto saat ini sangatlah pesat, kripto terbaik untuk saat ini apa saja ya kak?

Mei Andhara 22 Mar 2022

Perkembangan kripto saat ini begitu pesat, akankah kripto akan menjadi mata uang yang sah?

Anbiya_ulya 25 Mar 2022

Kelebihan dan kekurangan dengan adanya mata uang kripto?

Anang Herman 25 Mar 2022

Perkembangan kripto begitu pesat. Terlebih lagi mulai banyak exchange kripto legal di Indonesia yang mempermudah dalam bertransaksi. Apakah ini sebagai pertanda bahwa kripto mulai diterima sebagai instrumen investasi di Indonesia?

Gilang Ihya 8 Mar 2022

Dengan kata lain kalau mau mining coin yang valuenya besar perlu PC dengan spek high. Berarti menyesuaikan antara kapasitas alat untuk mining dengan koin yang akan didapatkan ya?

Solusi terbaik untuk yang tidak memiliki alat mining yang memadai itu apa ya?

Alex 29 Nov 2022

@Alex:

Betul pak. Untuk bisa menghasilkan pada proses Mining, Rig atau peralatan yang digunakan sangat besar pengaruhnya pada hasil tambangan. Jika memang tidak memiliki peralatan seperti itu solusi terbaik dari saya mungkin bisa beralih pada banyak kegiatan penghasil cuan kripto lainnya seperti trading, pembuatan NFT, dll. Jika memang ingin ke Mining, bisa coba dilakukan pada koin yang masih tergolong rendah Market Cap maupun harganya sehingga tidak akan berat diongkos.

Nur Salim 5 Dec 2022

Salam para suhu Inbizia. Saya mau bertanya, saya baru saja ingin melakukan investasi kripto dan kebetulan membaca forum di sini. Saya sedikit tertarik dengan NFT, yang katanya bisa hasilin kripto disana dan saya juga sadar kalau ternyata uang kripto ada yang sangat mahal jadi ga affordable.

Cara kerja NFT itu seperti apa ya suhu, dan mengapa bisa menghasilkan kripto? Terima kasih

Erwin 14 Dec 2022

@Erwin:

Betul. Kita bisa menghasilkan kripto dengan NFT. Singkatnya, NFT itu merupakan token yang tidak bisa diduplikasikan dan hanya ada satu jenisnya. Hal ini bisa terjadi karena NFT diciptakan di atas Blockchain sehingga segala aktifitas pada NFT tersebut akan tercatat dan terekam dengan detail. Pengaplikasiannya saat ini banyak pada karya seni desain grafis atau gambar. Cara menghasilkan kriptonya sendiri sebenarnya ada pada proses jual beli NFT itu sendiri. Semakin bagus atau tinggi nilai atau NFT tersebut akan semakin tinggi pula nilainya. Salah satu NFT Series yang paling populer di Indonesia sendiri adalah NFT dari Ghozali yang hanya berisikan foto selfienya.

Nur Salim 20 Dec 2022

Erwin: Caranya simpel aja, si pembuat karya digital bikin karya uniknya, trus diubah jadi NFT pake platform khusus. Setelah itu, NFT bisa dijual dan dibeli kayak aset digital biasa, tergantung harga yang diminta dan permintaan pasar. Nah hasil penjualannya berupa kripto.

Dan klu utk pembuatan NFT sendiri bisa dibeberapa platform seperti: OpenSea, Rarible, SuperRare, Nifty, Mintable, dan KnownOrigin. Biasa pemula sihh memakai OpenSea dan Mintable.

Yudha 5 Mar 2023

Jimin:

Mohon maaf, saya sendiri belum pernah menemukan hal tersebut. Namun tolong perhatikan, jika Link yang diklik mengarahkan untuk menginstall suatu aplikasi, atau memasukkan kredensial tertentu seperti harus Log in dan mengisi Password, maka lebih baik hindari hal tersebut. Kemungkinan besar itu hanya Phising yang berkedok bagi-bagi kripto.

Nur Salim 7 Mar 2023

Jimin: Mngkn ini jawaban agak subjektif yaaa. Menrut ane yaa klu urusan ngeklik link buat dapatin sesuatu di twitter itu kebanyakan adalah phising dimana pelaku mencoba mengetaui nama akun n password terutama klu token kyk gitu memerlukan e-wallet kripto. Itu bahaya banget sihh, dan biasanya token kripto bisa didapatkan hanya di Binance, Coinbase, Kraken dll kemudian bisa didapat dari Airdrop di mana token kripto dibagikan secara gratis ke pengguna dalam jumlah terbatas atau program reward.

Gimana pun juga token kkripto ga bisa dngn gampang didapat seperti nge share link.

Tommy 7 Mar 2023

Abang-abang semuanya,

Apa ada koin yang prospek di tahun ini, dan bisa di staking dengan reward yang lumayan? Makasih

Andreas 8 Mar 2023

Andreas:

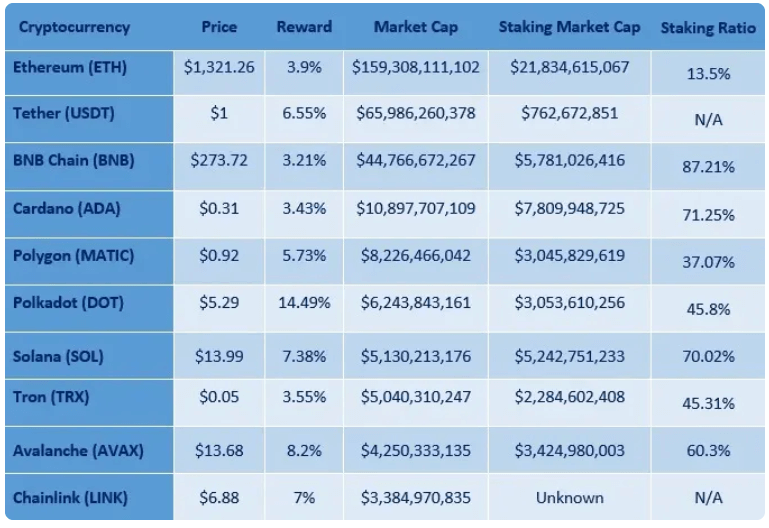

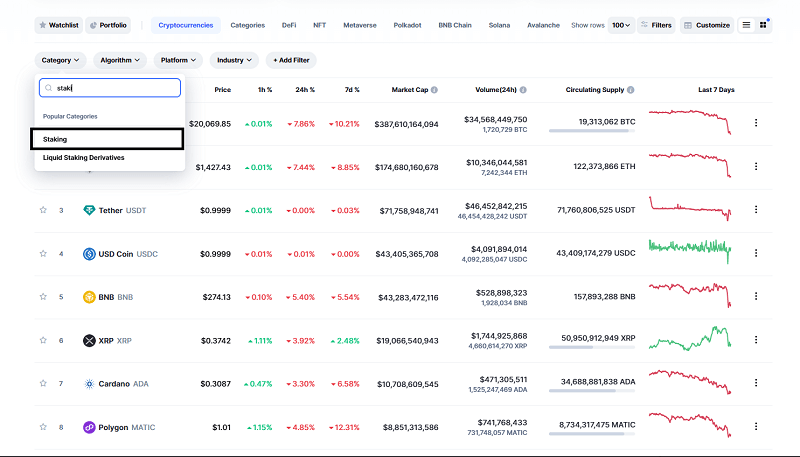

Saya kutip dari CoinMarketCap, untuk besaran Reward dari staking sendiri masih dipegang oleh Polkadot (DOT) dengan 14.49% dan diikuti oleh Avalanche (AVAX) dengan 8.2%. Untuk keterangan lengkap beberapa koin yang layak staking bisa dilihat pada gambar di bawah ini:

Nur Salim 9 Mar 2023

Nur Salim: Untuk ngelihat daftar seperti ini di CoinMarketCap, gimana ya kak caranya?

Andreas 9 Mar 2023

Andreas:

Caranya cukup mudah pak, bapak bisa buka CoinMarketCap, lalu filter list berdasarkan kategori yang diinginkan. Karena dalam hal ini berhubungan dengan staking, maka bisa difilter dengan kata kunci staking. Terdapat banyak pilihan filter dan kategori yang bisa dipilih di sana.

Nur Salim 10 Mar 2023

Andreas:

Saran aja yah.

Staking kan target jangka panjang yah.

Jadi jangan lihat reward doang buat milih staking. Liat juga koinnya apa, developernya bisa dipercaya apa enggak, infrastrukturnya bagus apa enggak.

Jangan sampai telanjur staking gede trus ludes gara2 hacking.

Sandra 22 Mar 2023

Argo Gold Spotter:

"Jika ingin benar-benar menjaga anonimitas, sebenarnya terdapat cara-cara yang bisa dilakukan." Oke pakk, jadi anggap lah sy sdh syiap dengan resikonya, pokoknya pengen transaksi anonim, bisa lewat cara gimana? Mohon dishare step by stepnya jika tidak keberatan

Sofia 22 Mar 2023

Sofia:

gampang lah.

- daftar ke exchange dan wallet yang nggak pake verifikasi ID.

- beli kripto di exchange pakai cash lewat transfer bank. jangan pakai CC atau e-payment, karena pasti diminta ID.

- transfer kripto langsung ke wallet yang anonim tadi.

Contoh yang nggak minta ID: Bitquick (di bawah 400 USD), Paxful (di bawah 1000 USD), & Localcryptos (belum ada limit).

Sandra 23 Mar 2023

Mahmudul Hasan:

Meskipun trading kripto semakin populer dan menjadi sorotan di dunia investasi, sepertinya agak mustahil menggeser trading forex dan saham sebagai instrumen investasi utama.

Trading kripto, terutama Bitcoin dan Ethereum, keunggulannya di volatilitas yang tinggi dan dapat memberikan potensi keuntungan yang besar dalam waktu singkat. Namun, risiko yang terkait dengan investasi ini juga lebih tinggi dibandingkan dengan investasi di pasar forex dan saham.

Sementara itu, trading forex dan saham memiliki likuiditas yang tinggi dan regulasi keamanannya juga lebih jelas, sehingga memungkinkan untuk melakukan diversifikasi portofolio yang lebih baik.

Dengan demikian, trading kripto tidak akan menggeser trading forex dan saham, malah bisa jadi alternatif tambahan yang menarik bagi investor dan trader yang mencari peluang investasi dengan risiko dan potensi keuntungan yang berbeda.

Ananta 20 Apr 2023

Zamil Daytona: ada beberapa alasan yang mendasarinya:

1. Teknologi blockchain, yang dianggap sebagai inovasi teknologi yang dapat mengubah cara kita bertransaksi dan menyimpan data. Hal ini membuat kripto menjadi alternatif bagi banyak orang yang ingin melakukan transaksi secara anonim dan aman.

2. Kepercayaan pengguna terhadap mata uang kripto makin naik, banyak orang mulai melihat potensi kripto sebagai investasi yang menguntungkan. Kepercayaan ini diperkuat dengan adopsi kripto oleh perusahaan besar seperti Tesla dan PayPal, serta penerimaan kripto sebagai alat pembayaran di beberapa negara.

3. FOMO, di tempat2 nongkrong sudah banyak yang membahas soal invest, trading, dan terdengar keren saat menyebut bitcoin. Jadi banyak anak-anak muda yang tertarik untuk HODL asetnya.

Ananta 20 Apr 2023

Menilik dari beberapa berita2 tentang kripto, kyknya makin lama kok rasanya makin ke arah negatif yaa ato ini penggiringan publik aja? Soalnya belakangan ini bnyk banget ya petinggi2 kripto itu kena tangkap krna kasus2 yg bisa dikatakan kyk pencucian uang. Dan itu kyknya ngebuat harga2 kripto juga pada turun, misalkan seperti berita2 CEO Binance lahh, kmudian mantan pemilik CEO Celcius dsb.

Kira2 nih, scara umum prospek kedepannya utk mata uang kripto itu kyk gmana yaa? Bagaimana dngn bitcoin? Mengapa sepertinya bitcoin itu ga ada kasus2 kyk yg lain? Terima kasih!

Bima 19 Jul 2023

Bima:

--->Menilik dari beberapa berita2 tentang kripto, kyknya makin lama kok rasanya makin ke arah negatif yaa ato ini penggiringan publik aja?

Sebenarnya sudah bukan berita baru lagi bahwa kripto itu banyak negatifnya. Hanya saja, para fans kripto biasanya mengabaikan semua yang negatif-negatif itu.

Contohnya aja nih:

- Pembuat Bitcoin yang konon bernama "Satoshi Nakamoto" itu, kita tidak tahu siapa orangnya. Ibaratnya nih, coba bayangkan kalau umpamanya kita ditawari polis asuransi dari perusahaan antah berantah, maka kita pasti nggak mau. Tapi kenapa para fans kripto mau saja ditawarin bitcoin yang pembuatnya nggak jelas?

- Sebelum masuk ke mainstream, siapa sih pengguna kripto paling besar? Dark Web. Sekedar informasi saja, Dark Web itu sisi gelap internet yang digunakan untuk kegiatan ilegal, mulai dari jual beli narkoba, senjata, organ tubuh, manusia, pornografi anak, dll.

Jadi, nggak ada penggiringan publik atau sebangsanya. Memang kripto itu sesuatu yang berasal dari sisi ilegal dunia, lalu baru berupaya masuk ke mainstream setelah sukses besar di sana. Dengan sendirinya, barang ilegal harus mengikuti prosedur untuk legal agar bisa masuk mainstream. Dan dalam proses itu, tidak heran jika ada faktor-faktor yang ilegal yang kemudian terjerat hukum.

--->Kira2 nih, scara umum prospek kedepannya utk mata uang kripto itu kyk gmana yaa? Bagaimana dngn bitcoin? Mengapa sepertinya bitcoin itu ga ada kasus2 kyk yg lain?

Nah, bitcoin itu hanya "sepertinya" tidak ada kasus karena para fans kripto mengabaikannya. Tapi sebenarnya selalu ada kasus. Termasuk soal siapa pembuatnya (yang tidak jelas) dan juga soal penggunaannya untuk tindak kriminal.

Selama legalitas kripto belum diakui secara kompak oleh semua negara di dunia, dan terutama oleh negara-negara terbesar seperti AS dan China, maka selama itu lah kasus-kasus bakal bermunculan. Sebelum legal, maka siapa pun yang berinvestasi dalam kripto harus siap menghadapi terjadinya kasus sewaktu-waktu.

Aisha 21 Jul 2023

Aisha: gw setuju banget nih sama pernyataan lo! Legalitas kripto masih rempong banget, banyak negara belom nyepak aturannya, termasuk yang gede-gede kaya AS dan China. Makanya, jadinya kasus-kasus bermunculan terus. Dan gue juga setuju bila , berinvestasi di kripto tuh harus siap mental, bro. Risikonya tinggi, bisa ada kasus tiba-tiba, jadi mesti ati-ati.

Selain itu, penipuan di dunia kripto ini tuh gampang banget terjadi. Jadi kudu waspada sama penawaran-penawaran yang terlalu manis, bisa aja jebakan batman. Lagian, harga kripto yang naik-turun kaya roller coaster juga bisa bikin bingung, dan lo bisa rugi banyak.

Bobby 21 Jul 2023

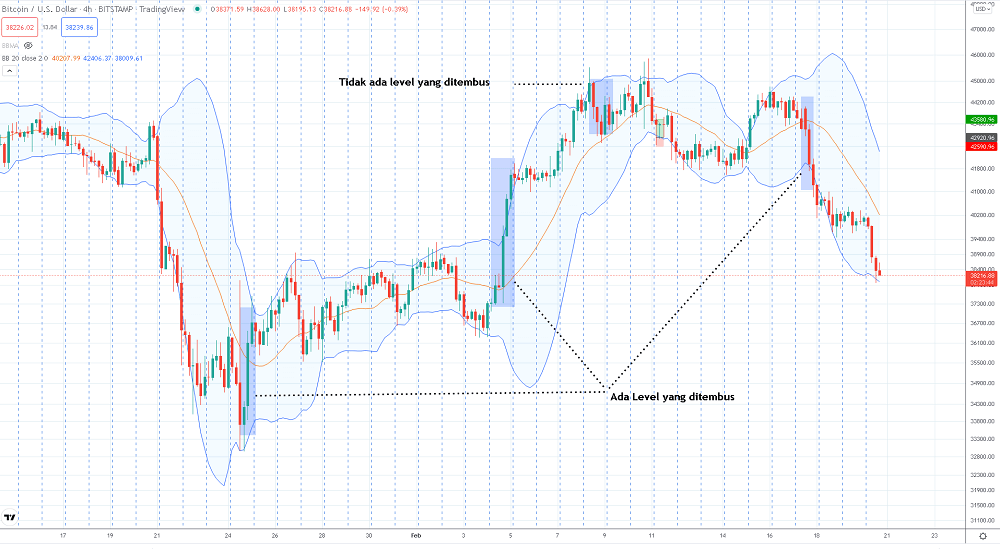

Penjelasan lebih lengkap mengenai metode ini bisa bapak baca pada jawaban saya di pertanyaan mengenai

Penjelasan lebih lengkap mengenai metode ini bisa bapak baca pada jawaban saya di pertanyaan mengenai

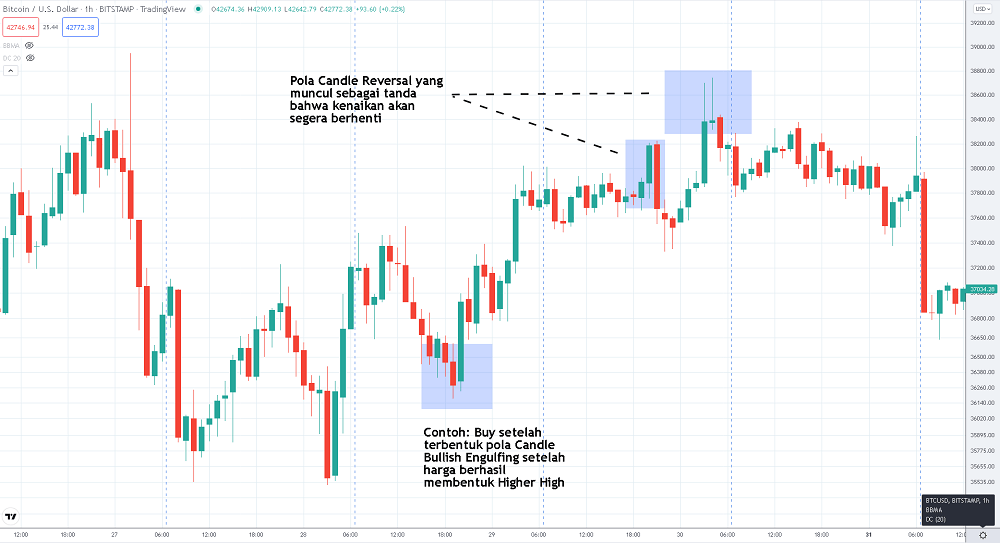

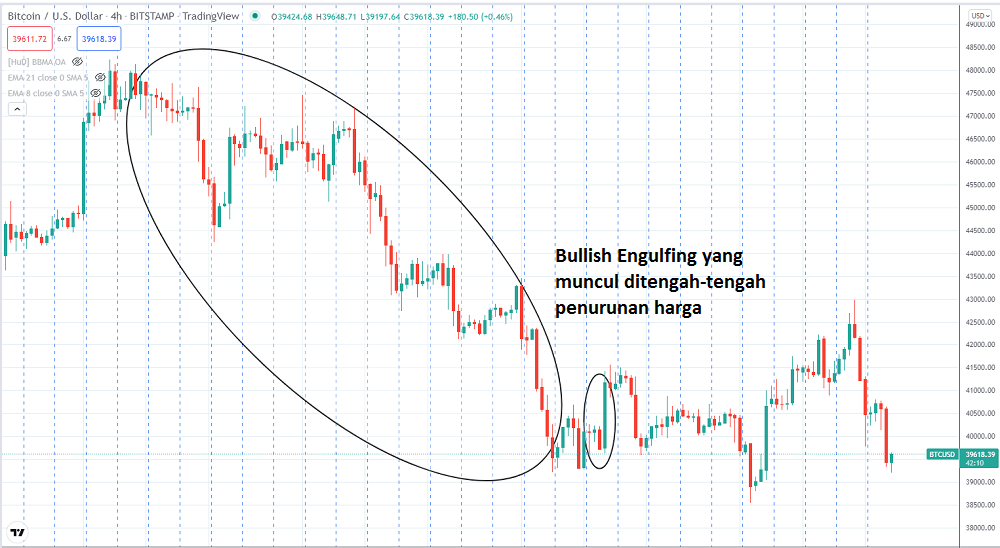

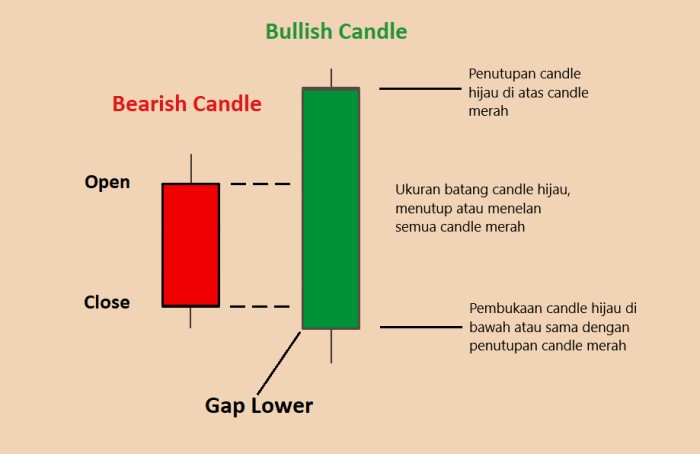

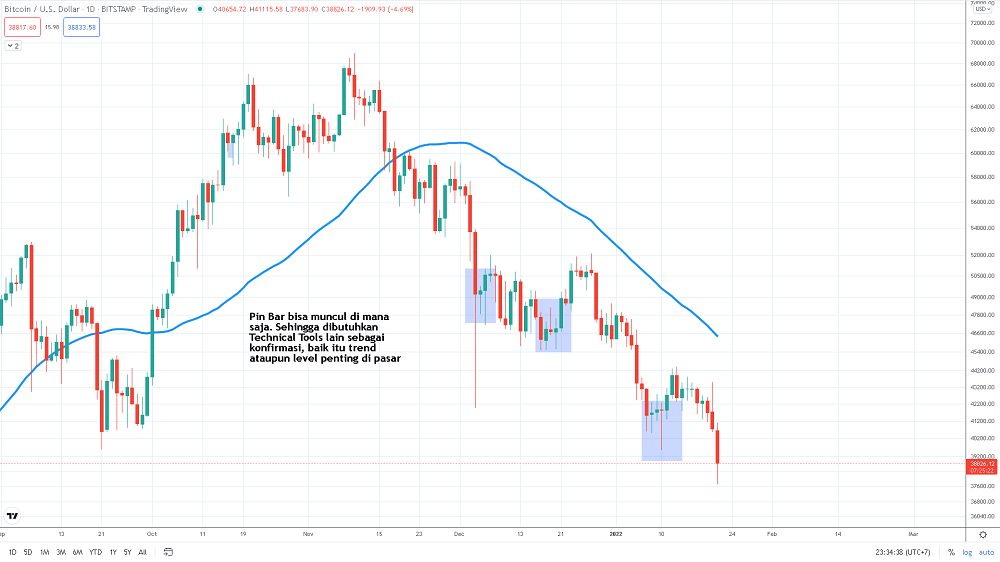

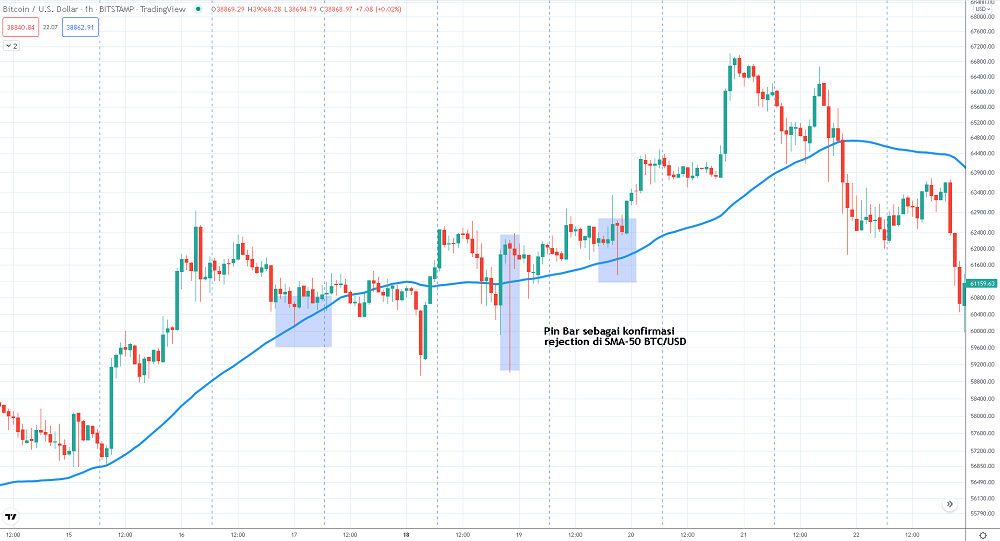

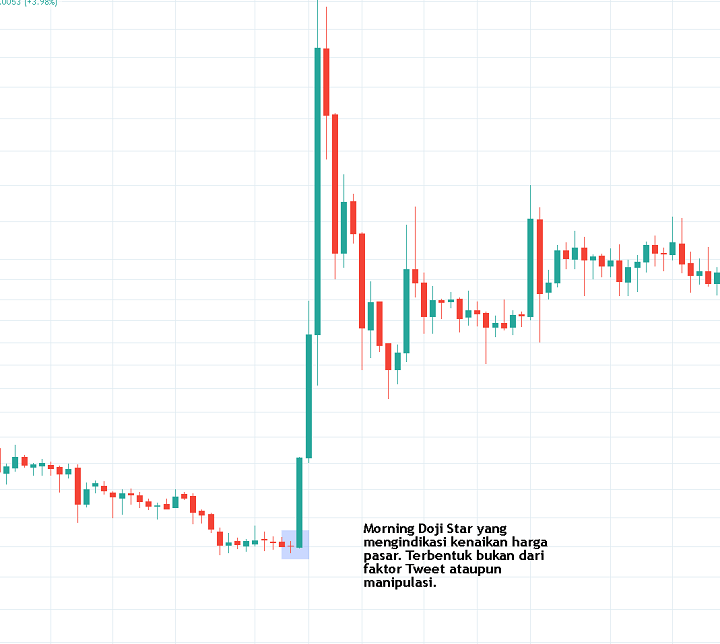

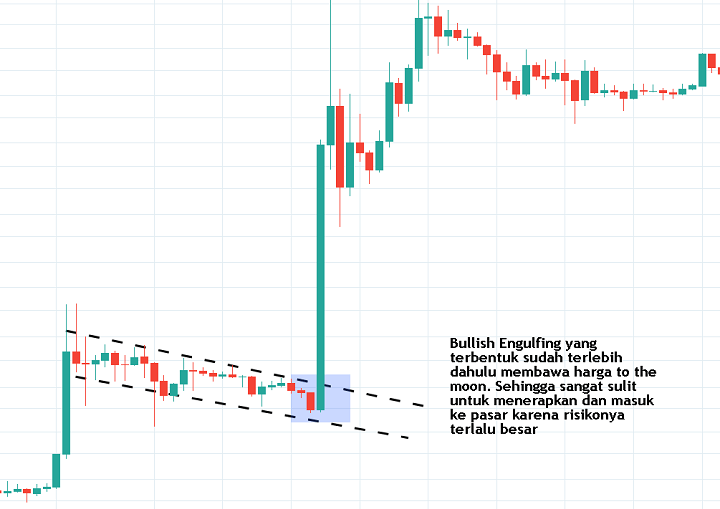

Jika dilihat dari grafik, harga memang terlihat membentuk pola Candlestick Bullish Engulfing saat harga naik. Sayangnya, pola ini selesai saat harga telah sangat tinggi sehingga tingkat risiko yang diambil untuk masuk saat pola ini selesai juga tinggi. Berbeda lagi kalau tujuannya memang

Jika dilihat dari grafik, harga memang terlihat membentuk pola Candlestick Bullish Engulfing saat harga naik. Sayangnya, pola ini selesai saat harga telah sangat tinggi sehingga tingkat risiko yang diambil untuk masuk saat pola ini selesai juga tinggi. Berbeda lagi kalau tujuannya memang