Sebagai wanita yang memiliki peran ganda, wanita karier perlu mengatur keuangan rumah tangga dan juga pekerjaan dengan seimbang. Berikut adalah cara cerdas mengatur keuangan rumah tangga ala wanita karier.

Memilih menjadi wanita karier saat ini merupakan pilihan yang banyak dipilih oleh wanita milenial di luar sana. Bukan hanya gaji tinggi dan jabatan saja yang mereka incar di perusahaan, melainkan juga agar memperoleh pengakuan bahwa sosok wanita bisa menjadi pekerja yang turut berkontribusi besar terhadap perusahaan.

Berdasarkan survei oleh Grant Thorton pada 2016, jumlah wanita karier di Indonesia menempati peringkat ke-6 di dunia, dengan 36% di antaranya mengisi posisi senior di perusahaan.

Tentunya hal ini berbanding terbalik bila kita flashback di zaman dulu, di mana wanita memiliki keterbatasan untuk melakukan apa pun misalnya bersekolah dan bekerja. Seperti yang dialami oleh pahlawan wanita Indonesia yakni RA Kartini. Di eranya, RA Kartini juga mengalami diskriminasi yang membuat kaum wanita tidak boleh menempuh pendidikan tinggi dan menjabat posisi seperti lurah, gubernur, dan sebagainya.

Kala itu, peran wanita hanya dibatasi sebagai ibu rumah tangga saja yang setiap harinya berkecimpung dengan urusan rumah tangga dan dapur. Namun, RA Kartini dan wanita-wanita lainnya tidak tinggal diam. Karena berasal dari keluarga terpandang, RA Kartini terus menentang aturan tersebut agar terciptanya kesetaraan gender, sehingga wanita dan pria sama-sama memiliki kodrat yang sama atau tidak dibedakan perannya berdasarkan jenis kelamin.

Di era modern saat ini, peran wanita sudah tidak dibatasi lagi hanya sekitar kasur, sumur, dapur. Kini, memiliki tugas dan peran wanita jadi lebih beragam. Salah satunya yakni menjadi wanita karier yang mengisi posisi strategis di perusahaan, walaupun tak jarang juga masih banyak wanita yang lebih fokus berperan sebagai ibu rumah tangga penuh waktu.

|

DI

|

Daftar Isi |

Ibu Rumah Tangga VS Wanita Karier

Lantas, apakah profesi yang dipilih oleh wanita di luar sana turut mempengaruhi bagaimana cara mereka mengatur keuangan rumah tangga? Seperti diketahui, wanita karier identik dengan sosok yang mandiri karena bisa menghasilkan uang untuk dirinya sendiri. Tetapi, bagaimana dengan ibu rumah tangga yang notabene hanya berfokus kepada urusan rumah tangga saja?

Nah, setidaknya ada 2 perbedaan yang bisa kita ketahui dari bagaimana cara mengatur keuangan rumah tangga dari kedua profesi tersebut.

1. Perbedaan Dalam Mengelola Keuangan

Cara mengatur keuangan bagi wanita karier dan ibu rumah tangga memiliki perbedaan, misalnya:

- Wanita karier bisa mengelola uang penghasilannya sendiri, sedangkan ibu rumah tangga harus mengelola penghasilan dari sang suami untuk kebutuhan keluarga.

- Penghasilan yang diperoleh oleh wanita karier tidak perlu digabungkan dengan penghasilan suami. Sedangkan, penghasilan suami dan istri umumnya digabung menjadi satu.

- Wanita karier lebih mudah menyisihkan penghasilannya karena terpisah dengan penghasilan suami. Tetapi, ibu rumah tangga tidak bisa menentukan berapa uang yang bisa ditabung setiap bulannya, tergantung kebutuhan keuangan lainnya.

- Wanita karier lebih mudah membelanjakan uangnya untuk diri sendiri. Namun, ibu rumah tangga perlu berhemat agar penghasilan suami dapat mencukupi seluruh kebutuhan bulanan.

Keempat hal ini adalah perbedaan dalam mengatur keuangan rumah tangga antara wanita karier vs ibu rumah tangga. Dalam mengelola keuangan, tentunya wanita karier lebih fleksibel untuk menggunakan uangnya dibanding ibu rumah tangga. Hal ini didasarkan karena wanita karier mampu membiayai dirinya sendiri dan tidak berpangku tangan kepada suami.

Meskipun demikian, bukan berarti menjadi seorang ibu rumah tangga tak mampu menghasilkan cuan. Ada beberapa jenis pekerjaan yang bisa dilakukan oleh IRT, sehingga finansial keluarga dapat diupayakan bersama suami. Pun, kamu juga bisa menjadi seorang trader meski menyandang status sebagai ibu rumah tangga.

(Baca Juga: 10 Ide Bisnis Sampingan Untuk Ibu Rumah Tangga Paling Cuan)

(Baca Juga: 10 Ide Bisnis Sampingan Untuk Ibu Rumah Tangga Paling Cuan)

2. Perbedaan Dalam Berhemat

Kebiasaan berhemat yang dilakukan oleh wanita karier dan ibu rumah tangga juga memiliki perbedaan, di antaranya:

- Ibu rumah tangga selalu membelanjakan uang berdasarkan prioritas, sementara wanita karier cenderung lebih memikirkan kebutuhan pribadinya dulu.

- Ibu rumah tangga biasa menerapkan kebiasaan berhemat dengan memanfaatkan promo atau diskon di supermarket. Hal ini berbeda dengan wanita karier yang lebih senang mencari promo dan diskon untuk kebutuhan pribadi.

- Ibu rumah tangga sudah memiliki daftar kebutuhan apa saja yang perlu dibeli. Sedangkan, wanita karier jarang membuat daftar belanja terlebih dahulu dan lebih bersifat impulsif dalam membeli suatu produk.

- Ibu rumah tangga selalu ingin menekan biaya pengeluaran sekecil mungkin dan lebih membeli produk bila ada diskon. Tetapi, wanita karier tidak terlalu mempedulikan promo dan diskon dalam membeli suatu produk.

Dari 2 perbedaan dalam mengatur keuangan rumah tangga yang sudah dijabarkan di atas, kita perlu memaklumi jika ibu rumah tangga dikenal lebih kencang dalam hal pengeluaran. Karena peran ibu rumah tangga bisa dianalogikan seperti gas dan rem. Sehingga, ibu rumah tangga harus tahu kapan perlu mengeluarkan uang dan juga berhemat. Lantaran, ibu rumah tangga biasanya mengelola seluruh penghasilan milik suami dan perlu memutar otak agar bisa mencukupi kebutuhan sehari-hari rumah tangga hingga tanggal gajian suami tiba di bulan berikutnya.

(Baca Juga: Tips Cerdas Mengatur Gaji Bulanan)

(Baca Juga: Tips Cerdas Mengatur Gaji Bulanan)

Tips Mengurus Keuangan Ala Wanita Karier

Setelah kamu mengetahui kelebihan dan kekurangan dari seorang wanita karir dalam mengatur keuangan rumah tangga dibanding ibu rumah tangga, setidaknya kamu memiliki gambaran bahwa wanita karier adalah sosok wanita yang super sibuk karena setiap harinya harus berurusan dengan keperluan kantor. Jadu, wanita karier kurang mempedulikan hal-hal yang terlihat sepele misalnya mempersiapkan daftar belanja dan sebagainya.

Dari kekurangan tersebut, wanita karier bisa lebih aware lagi dengan beberapa tips terkait keuangan berikut ini:

1. Membuat Catatan

Belanja impulsif yang bersifat tiba-tiba tanpa adanya perencanaan sebelumnya adalah salah satu hal yang identik dengan sosok wanita karier. Tips membuat catatan perihal daftar-daftar produk apa saja yang perlu dibeli bisa membantu wanita karier agar tidak terlalu boros dalam membelanjakan uangnya.

Kamu bisa membuat catatan keuangan keluarga dan pribadi secara terpisah. Untuk catatan keuangan keluarga ini, kamu bisa menggabungkan keuanganmu dan suami. Sedangkan, catatan keuangan pribadi hanya untuk kebutuhan kamu saja.

Pembuatan catatan keuangan yang terpisah antara pos keuangan keluarga dan pribadi tersebut dapat membantu wanita karier dalam mengalokasikan sebagian penghasilannya untuk rumah tangga. Tanpa mengganggu pos-pos keuangan lainnya misalnya kebutuhan pribadi seperti peralatan make up, perawatan wajah, perawatan rambut, dan sebagainya.

Hal ini benar-benar membantu wanita karier khususnya yang sudah berkeluarga. Walaupun kamu memang menghasilkan uang tersebut secara mandiri, tetapi jangan dihabiskan begitu saja untuk memenuhi kepentingan pribadi. Kamu perlu lebih memprioritaskan kepentingan bersama, dalam hal ini adalah kebutuhan rumah tangga. Pemisahan catatan keuangan ini bisa menyeimbangkan antara kedua kebutuhan tersebut agar tidak ada ketimpangan.

2. Mengatur Waktu

Sebagai sosok wanita yang memiliki peran ganda, tentunya wanita karier perlu mengatur waktunya dengan cermat. Di sela-sela kesibukanmu sebagai wanita karier, setidaknya kamu perlu mengatur waktu sebaik mungkin agar bisa menunjang karier dan tetap perhatian terhadap keluarga. Untuk menunjang keduanya, kamu perlu mengatur waktu sebaik mungkin, misalnya menyiapkan segala sesuatunya perihal pekerjaan di malam hari, dan mengonsumsi makanan sehat untuk terhindar dari berbagai penyakit.

Kedua hal ini perlu kamu terapkan dalam kehidupan sehari-hari sebagai wanita karier, khususnya menjaga kesehatan agar tidak membebani pos keuangan lainnya bila kamu jatuh sakit dan perlu mengeluarkan biaya untuk berobat.

Cara Menyekolahkan Anak Tanpa Hutang

1. Menambah Tabungan untuk Dana Pendidikan Anak

Sebagai seorang ibu, tentunya sudah sewajarnya akan memberikan apa pun yang terbaik untuk anaknya. Salah satunya yakni ingin menyekolahkan anaknya hingga jenjang pendidikan tertinggi sekalipun. Perlu diketahui, rata-rata kenaikan biaya pendidikan di Indonesia mencapai 10-15% per tahunnya. Besaran kenaikan biaya pendidikan ini masih lebih tinggi dibanding kenaikan gaji karyawan rata-rata. Oleh karenanya, wanita karier yang sudah memiliki anak perlu mempersiapkan biaya pendidikan anak sejak dini. Selain itu, ajarkan pula anak menabung sejak dini agar menjadi generasi penerus yang pintar mengatur keuangan.

Setidaknya, kamu perlu memiliki simpanan uang di sejumlah instrumen investasi seperti reksadana, saham, emas, dan P2P lending. Langkah pertama yang perlu kamu lakukan untuk memulai menyiapkan dana pendidikan anak bisa dengan cara:

- Kamu bisa mengumpulkan berbagai informasi berkaitan dengan biaya pendidikan dari TK hingga perguruan tinggi sekalipun.

- Hitung semua biaya pendidikan dari TK hingga kuliah, dan jangan lupa pertimbangkan juga kenaikan biaya pendidikannya akibat inflasi.

- Bila kamu sudah menghitung dan mengetahui estimasi biaya pendidikan yang kamu butuhkan untuk menyekolahkan anak-anakmu dari TK hingga kuliah, kamu bisa mulai menyisihkan uang dari penghasilan bulanan -baik itu dari suami maupun dirimu sendiri- untuk ditempatkan di sejumlah instrumen investasi yang memiliki kinerja jangka panjang berkategori baik. Misalnya saham, reksadana saham, emas, hingga P2P lending.

Dalam menyiapkan dana pendidikan anak dengan cara berinvestasi, kamu disarankan tidak menempatkan danamu di satu jenis instrumen investasi. Melainkan, sebaiknya kamu lakukan diversifikasi portofolio investasi ke sejumlah instrumen investasi lainnya.

2. Merencanakan Hari Tua

Tentunya tidak semua wanita beruntung bisa menikah di usia idea alias 25-an. Bagia seorang wanita karier, usia pernikahan ini sangat ideal karena dianggap sudah cukup matang baik secara mental, psikis, maupun keuangan.

Namun faktanya, masih banyak wanita di luar sana yang baru menikah saat berusia 35 tahun ke atas. Bila demikian, kamu hanya punya waktu sekitar 20 tahun sebelum memasuki usia pensiun kerja (biasanya 55 tahun). Belum lagi, adanya pertimbangan apakah kamu langsung punya anak di tahun pertama, atau harus menunggu hingga bertahun-tahun lamannya yang membuat perencanaan hari tua menjadi kian krusial saja.

Oleh karenanya, sebagai wanita karier yang memiliki peran ganda, kamu perlu mempersiapkan dana hari tua sedini mungkin Kamu bisa mempertimbangkan jenis instrumen investasi seperti saham, reksadana saham, dan emas. Ketiga instrumen investasi ini memang diperuntukkan untuk menyiapkan dana hari tua dalam kurun waktu lebih dari 5 tahun lamanya.

Tips-tips mengatur keuangan rumah tangga bagi wanita karier yang sudah dijabarkan di atas dapat membantu kamu dalam mengelola keuangan secara lebih cerdas dan bijak. Karena terdapat biaya-biaya lainnya yang perlu dipertimbangkan selain kebutuhan pribadi, seperti biaya pendidikan anak yang notabene membutuhkan banyak uang.

Sembako Naik? No Worries!

Selain mahalnya biaya pendidikan anak setiap tahun yang terus mengalami kenaikan, harga barang-barang pokok lainnya juga ikut naik akibat inflasi. Walaupun begitu, kamu tidak usah terlalu khawatir dengan fenomena tersebut.

Nah agar tidak mengganggu kamu saat ingin mengatur keuangan rumah tangga akibat meroketnya harga barang-barang pokok di pasaran, setidaknya kamu perlu menggali beberapa informasi berikut ini:

1. Pahami Mengapa Bahan-bahan Naik

Terjadinya kenaikan dan penurunan harga barang-barang pokok di pasaran bisa disebabkan oleh pengaruh asas permintaan dan penawaran (Supply and Demand). Bila harga bahan-bahan pokok di pasar naik, berarti jumlah permintaan jauh lebih tinggi dibanding jumlah penawaran dan berlaku sebaliknya.

Setidaknya, ada 3 faktor yang membuat harga bahan-bahan pokok naik di pasaran antara lain:

-

Harga di Luar Negeri dan Kurs Dollar

Naiknya harga bahan-bahan pokok juga dipengaruhi nilai jual dari produk tersebut di negara asalnya. Hal ini sangat berkaitan dengan aktivitas impor. Bila harga produk yang diimpor oleh Indonesia mengalami kenaikan dari negara asalnya, tentu ketika produk tersebut diedarkan di Indonesia akan ada penyesuaian nilai jual.

Harga produk-produk impor tersebut sangat bergantung pada pergerakan kurs Dollar yang diketahui sangat volatile. Kenaikan atau penurunan harga komoditas bahan-bahan pokok di Indonesia biasanya terjadi untuk bawang putih, daging, dan gula. Ketiga komoditas tersebut memang diimpor oleh negara Indonesia untuk memenuhi kebutuhan pasar yang tinggi di dalam negeri.

-

Kondisi Iklim

Iklim merupakan faktor berikutnya yang menyebabkan kenaikan harga komoditas bahan pokok. Di Indonesia, harga cabai merah seringkali melambung begitu tinggi karena petani cabai mengalami gagal panen akibat hujan berkepanjangan atau kemarau yang tak kunjung usai. Hal ini membuat pasokan cabai di Indonesia menjadi terganggu sehingga harganya bisa melambung. Seperti yang terjadi pada Februri 2020 lalu, harga cabai rawit di Jakarta pernah menembus Rp110.000/kg.

-

Distribusi

Tingginya harga komoditas bahan pokok yang dijual di pasar dapat disebabkan oleh faktor jarak dari satu tempat ke tempat lainnya. Misalnya dari kota Pagaralam ke Pasar Induk Jakabaring Palembang bisa memakan waktu pengiriman sekitar 7-8 jam.

Di mana, jarak dan waktu tempuh perjalanan yang sangat jauh ini membuat biaya transportasi yang perlu dikeluarkan semakin tinggi . Hal ini pasti akan berimbas dengan semakin mahalnya harga jual komoditas bahan pokok di pasar.

2. Alokasikan 50% Dari Penghasilan Untuk Kebutuhan Hidup Atau Rumah Tangga

Walaupun harga komoditas bahan pokok cenderung mengalami kenaikan setiap tahunnya akibat inflasi dan faktor lainnya yang sudah dijelaskan pada poin sebelumnya, kamu sebagai wanita karier sekaligus ibu rumah tangga juga perlu menyiasatinya dengan mengalokasikan 50% dari penghasilan bulanan untuk kebutuhan sehari-hari.

3. Alokasikan 30% Dari Penghasilan Untuk Pengeluaran Tak Terduga

Selain mengalokasikan 50% dari penghasilan bulanan untuk kebutuhan rumah tangga, kamu juga perlu menyisihkan 30% dari penghasilan bulanan untuk pengeluaran yang sifatnya tidak terduga.

(Baca Juga: Jaga Keuangan Tetap Stabil Dengan Sistem 50-30-20)

(Baca Juga: Jaga Keuangan Tetap Stabil Dengan Sistem 50-30-20)

Pos keuangan pengeluaran tak terduga sebesar 30% dari penghasilan bulanan ini dapat kamu gunakan untuk hal-hal yang tidak terduga. Oleh karenanya, pos keuangan ini disebut pengeluaran fleksibel yang bisa digunakan untuk berbagai hal berdasarkan tingkat urgensinya.

4. Alokasikan 20% dari Penghasilan Kamu untuk Tujuan Finansial Jangka Panjang

Selain dua pos penting di atas, kamu juga bisa menyisihkan 20% dari penghasilan bulanan untuk investasi jangka panjang. Tujuan finansial jangka panjang ini bisa berupa dana pendidikan anak, dana pensiun, dana untuk uang DP rumah, dan sebagainya. Semua tujuan finansial tersebut umumnya dalam kurun waktu 5 tahun ke depan. Tentunya kamu tidak bisa mengharapkan dari kenaikan gaji semata saja yang terbilang lebih rendah dibanding kenaikan biaya-biaya lainnya.

Oleh karenanya, kamu perlu menginvestasikan 20% dari penghasilan bulananmu setiap bulannya di berbagai instrumen investasi misalnya saham, reksadana, emas, dan P2P lending. Untuk investasi saham, kamu bisa memperoleh tingkat pengembalian hingga 20% per tahunnya. Tentunya tingkat pengembalian ini jauh lebih besar dibanding tabungan biasa yang tidak lebih dari 1% per tahun.

Persiapkan Dana Pensiun

Di Indonesia, rentang usia pensiun antara 55 hingga 60 tahun. Dalam beberapa tahun sebelumnya, kamu harus sudah mulai memikirkan masa depanmu pasca pensiun kerja nanti dengan melakukan investasi dana pensiun dengan mempertimbangkan hal-hal berikut ini:

1. Manajemen Risiko Keluarga (Asuransi)

Saat masih aktif hingga menjelang usia pensiun tiba, sebagai wanita karier yang memiliki anak dan suami, kamu perlu menerapkan manajemen risiko pada keluarga dengan cara memiliki asuransi jiwa. Memiliki asuransi jiwa bisa memberikan jaminan kepada anggota keluarga yang ditinggalkan agar mereka tidak terbebani risiko keuangan setelah kamu tiada nanti.

2. Mempersiapkan Warisan

Mempersiapkan warisan dapat dianggap sebagai persiapan masa depan untuk orang-orang yang kamu tinggalkan khususnya suami dan anak-anak. Warisan ini tidak selalu melulu dalam bentuk uang saja, melainkan kamu bisa mewariskan aset-aset yang dimiliki lainnya seperti rumah, mobil, emas, perhiasaan, bahkan sebuah usaha.

Agar bisa dipersiapkan secara matang, kamu perlu mengganti status paling baru milikmu, misalnya di asuransi jiwa. Bila kamu dulu mendaftar dengan status masih lajang dan mencantumkan nama orang tua atau saudara kandung, kamu bisa mengubahnya segera dengan nama suami dan anak-anakmu.

Dalam pembuatan akta wasiat, sebaiknya kamu sebagai orang tua perlu menunjukkan kebijaksanaan dalam membagi warisan yang dimiliki kepada ahli waris agar tidak timbul ketidakadilan di antara ahli waris yang menerimanya.

3. Mempersiapkan Dana Darurat

Dana darurat juga perlu dipersiapkan bila sewaktu-waktu terjadi hal-hal yang tidak terduga, misalnya harus berobat ke rumah sakit. Biaya yang dikeluarkan saat berobat juga tidak sedikit, sehingga memiliki tabungan darurat bisa menjadi alternatif.

(Baca Juga: Perlukah Asuransi Kesehatan Untuk Milenial?)

(Baca Juga: Perlukah Asuransi Kesehatan Untuk Milenial?)

4. Menabung Reksadana untuk Jangka Panjang

Dana darurat memiliki ciri-ciri seperti disiapkan secara khusus, disimpan tanpa diganggu dengan keperluan lainnya, berasal dari penghasilan bulanan secara rutin, dan bisa dicairkan secara cepat dalam kondisi darurat.

Melihat ciri-ciri dana darurat yang sudah dijabarkan tersebut, pilihan untuk menabung reksadana tampak menjadi opsi yang bijak. Nah agar kamu nyaman berinvestasi reksadana untuk dana darurat, kamu bisa mencoba membeli reksadana lewat aplikasi reksadana online yang bisa memudahkanmu saat ingin mencairkannya kapan saja.

Kesimpulan

Sebagai wanita karier yang turut menanggung beban finansial keluarga, setidaknya cara cerdas mengatur keuangan rumah tangga yang sudah dijelaskan di artikel ini bisa membantumu mengelola keuangan ala wanita karier. Tak ada salahnya sedikit membuang ego untuk keperluan yang lebih penting, seperti mempersiapkan dana pendidikan anak hingga mereka lulus kuliah, dana pensiun, dana darurat, dan lain sebagainya. Tujuan utamanya tak lain adalah agar beban finansial yang perlu ditanggung di kemudian hari tidak terlalu memberatkan keuanganmu.

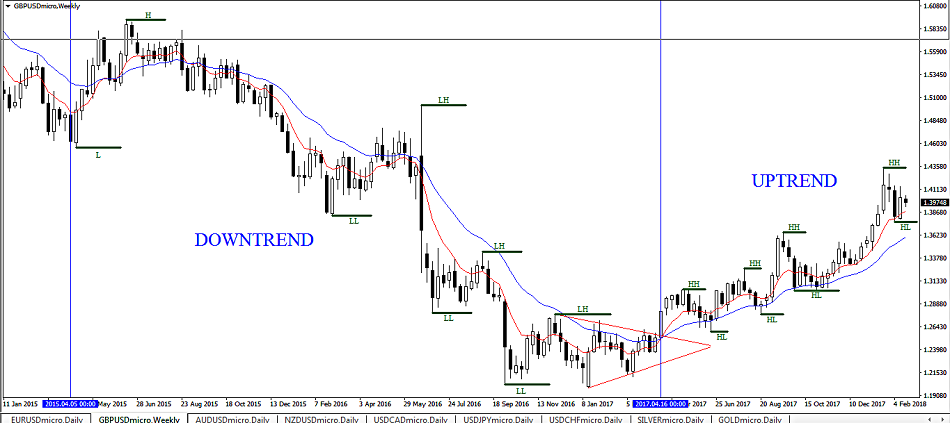

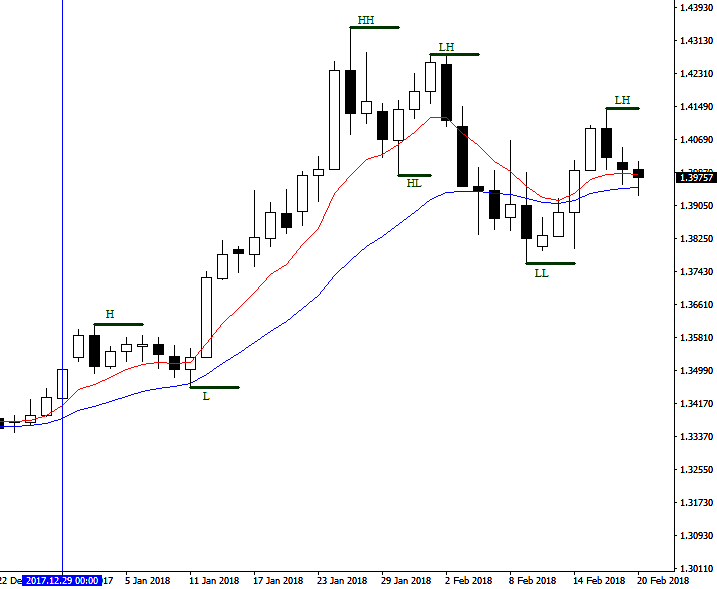

Namun, di TF Daily-nya terlihat indikasi awal perubahan arah trend yaitu LH dan LL dalam UPTREND sebelumnya. Daily juga merupakan TF besar yang dijadikan rujukan trend major oleh kebanyakan trader. Apa saya harus mengambil arah trend jangka panjang di weeklynya yaitu UPTREND, atau Downtrend di Dailynya? Terima kasih master.

Namun, di TF Daily-nya terlihat indikasi awal perubahan arah trend yaitu LH dan LL dalam UPTREND sebelumnya. Daily juga merupakan TF besar yang dijadikan rujukan trend major oleh kebanyakan trader. Apa saya harus mengambil arah trend jangka panjang di weeklynya yaitu UPTREND, atau Downtrend di Dailynya? Terima kasih master.

Anda bisa pelajari juga pola PIN BAR.

Anda bisa pelajari juga pola PIN BAR.

Wave counting : proses penentuan gelombang dengan cara pengamatan.

Wave counting : proses penentuan gelombang dengan cara pengamatan.