Untuk Alif,

Jika harga belum mencapai area yang Supply / Demand, anda bisa memasang Order pending Sell Limit dan Buy Limit.

Jika harga sudah mencapai area Supply / Demand anda bisa langsung Sell / Buy.

Resiko 1. dari semuanya harga berbalik arah/ atau melanjutkan menguat/melemah. Anda bisa mesang Stop Loss.

Resiko 2. harga berbalik arah/ atau melanjutkan menguat/melemah namun kemudian berbalik arah kembali (pullback)

Terima kasih.

Basir 12 Nov 2019

Untuk Hizkia,

1. Silahkan baca :

2. Zona supply atau demand akan tetap sama dari waktu ke waktu selama zona tersebut masih fresh atau masih belum pernah diuji/retest. Sebuah zona tentu akan berubah range-nya jika harga telah menguji zona tersebut. Dan sebuah zona akan menjadi tidak valid atau sudah tidak berlaku hanya jika harga mampu mempenetrasinya.

Semoga bisa membantu.

Argo Gold Spotter 8 Sep 2019

@KangEwok: Sore kang Ewok, salam kenal. Pengukuran area supply and demand memakai analisis supply and demand mas. Materi supply and demand juga banyak referensinya, silahkan semuanya temukan di situs ini.

Kiki R 21 Feb 2020

@Fadhal Ahmad: Tidak ada patokan khusus atau aturan terperinci dalam menggambar area SnD. Menggambar zona SnD bersifat relatif bagi setiap trader, tergantung dari sisi pengamatan dan pengalaman yang dimiliki. Semakin tinggi jam terbang seorang trader, maka semakin bijak dirinya dalam menentukan zona SnD tersebut. Satu-satunya aturan yang perlu diingat dan ditanamkan dalam menggambar zona SnD adalah:

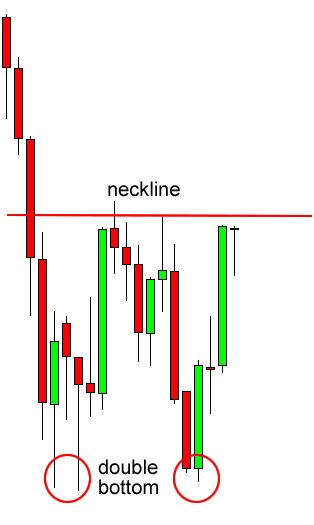

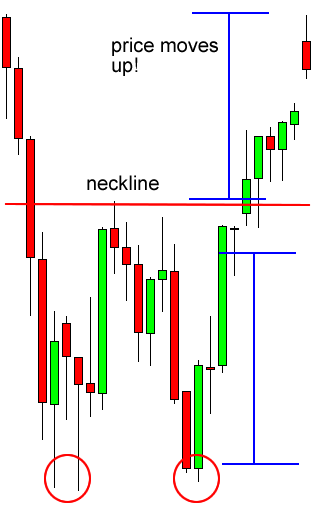

Zona SnD adalah saat OHLC (open, high, low, close) saling berhimpitan hingga candle terlihat seperti sedang berbaris sejajar dan rapi.

Kiki R 26 Feb 2020

@aldi wakid: Cara menggambar area supply and demand ada 2. Pertama menggunakan OHLC candle saling berhimpitan hingga candle terlihat seperti sedang berbaris dengan sejajar dan rapi. Kedua, menggunakan candlestick seperti pin bar dan engulfing.

Silakan baca baik-baik dan perbanyak latihan karena area supply and demand ini memang bersifat relatif bagi setiap trader, tergantung dari sisi pengamatan dan pengalaman yang dimiliki. Semakin tinggi jam terbang seorang trader, maka semakin bijak dirinya dalam menentukan area supply and demand tersebut.

Kiki R 7 Apr 2020

Salam kenal, dan salam profit untuk Anda bung Yulius.

Pertama-tama saya ucapkan terima kasih terlebih dahulu atas apresiasi Anda selama ini terhadap media kami. Selain disini (Inbizia), Anda juga bisa mengunjungi media Seputar Forex untuk mempelajari materi-materi lain yang berkaitan dengan trading forex.

Semoga bisa membantu.

Argo Gold Spotter 4 Jan 2022

Apakah Supply And Demand dan Support And Reistance itu memiliki cara kerja yang sama?

Fugari 5 Jan 2022

Untuk Fugari,

Prinsip penerapan antara level support/resisten dan zona supply/demand pada dasarnya hampir sama. Keduanya digunakan untuk mencari pentujuk apakah terdapat reaksi harga yang mengindikasikan akan adanya breakout ataupun reversal.

Semoga bisa membantu.

Argo Gold Spotter 6 Jan 2022

@Alfanura:

Betul pak. Memang banyak sekali versi Supply And Demand yang beredar di Internet sekarang. Baik itu artikel gratisan ataupun Course berbayar. Kalau ditanya yang benar, semua sebenarnya benar kok pak. Perbedaan nama itu biasanya muncul karena perbedaan preferensi dari pembuatnya saja. Tapi yang penting sebenarnya bapak paham sama konsep dari masing-masing SND. Konsepnya secara umum ada 3.

Pertama, ada Supply And Demand yang memanfaatkan Equillibrium atau zona keseimbangan. SND ini umumnya memanfaatkan prinsip Breakout yang terjadi pada zona keseimbangan yang terbentuk saat harga Sideway. Ada juga beberapa yang menggunakan konsep Retest, dll. Untuk lebih lengkapnya, bapak bisa baca pada artikel tentang zona Supply And Demand untuk pemula berikut.

Kedua, ada Supply And Demand yang memanfaatkan zona Imbalance atau zona ketidakseimbangan. Beda dengan zona keseimbangan, SND yang satu ini memanfaatkan zona-zona yang terbentuk saat harga dalam keadaan extreme atau tidak normal. Umumnya ada pada Swing High Swing Low harga. Prosedur tradingnya sendiri lebih ke arah Retest ke zona Imbalance tersebut untuk mencari sisa-sisa order yang masih ada di sana. Untuk lengkapnya bisa bapak coba baca di artikel Supply And Demand untuk trader pro ini.

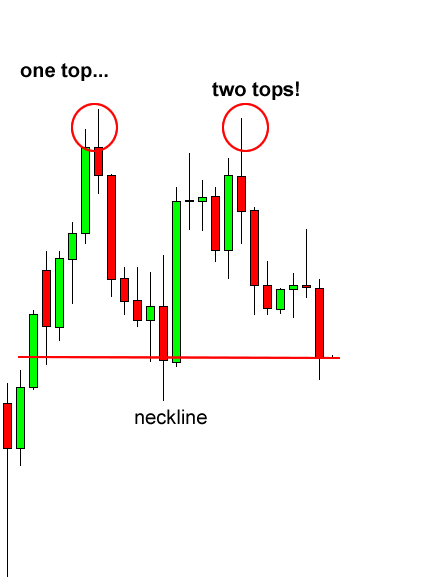

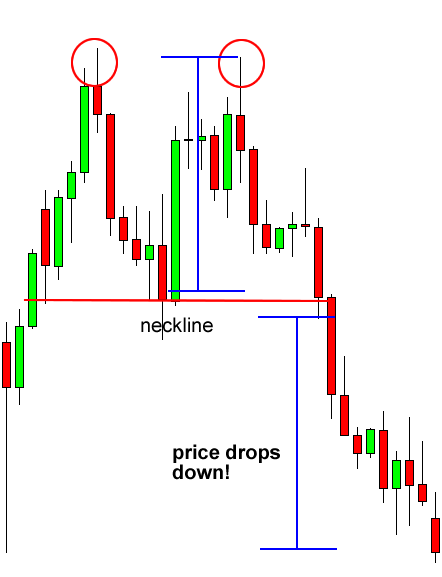

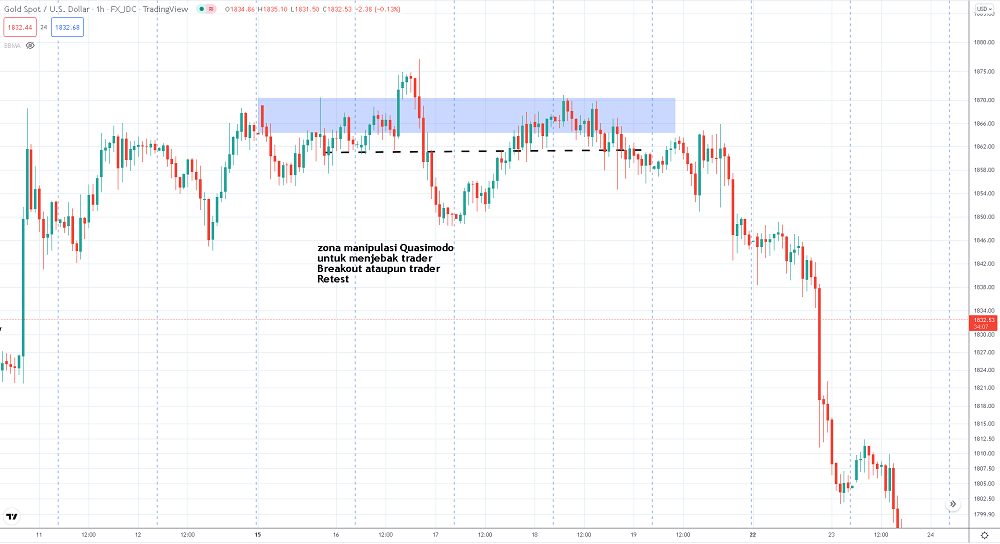

Ketiga dan yang paling banyak dibahas di internet saat ini adalah Supply And Demand yang memanfaatkan zona manupulasi. Berbeda dari kedua pendahulunya di atas, kalau zona manipulasi ini memanfaatkan konsep harga yang sering dimanipulasi untuk menipu trader-trader Breakout ataupun Retest. Pola dan prosedurnya secara singkat merupakan gabungan dari kedua SND di atas. Pola-pola ini sekarang sering dikenal dengan nama Quasimodo Level, Diamond Level, dll. Contohnya sebagai berikut:

Jadi mengenai mana yang benar, semua yang bapak baca dan pelajari tersebut sudah benar. Mengenai mana yang paling menguntungkan, jika digunakan dengan disiplin dan konsisten semuanya akan menguntungkan kok pak. Secara pribadi sendiri, zona keseimbangan biasanya menawarkan cara yang paling aman, zona imbalance menawarkan ringkat Risk:Reward Ratio yang stabil, sedangkan zona manipulasi menawarkan tingkat Win Rate yang paling tinggi.

Terima kasih, semoga bisa membantu.

Nur Salim 22 Jan 2022

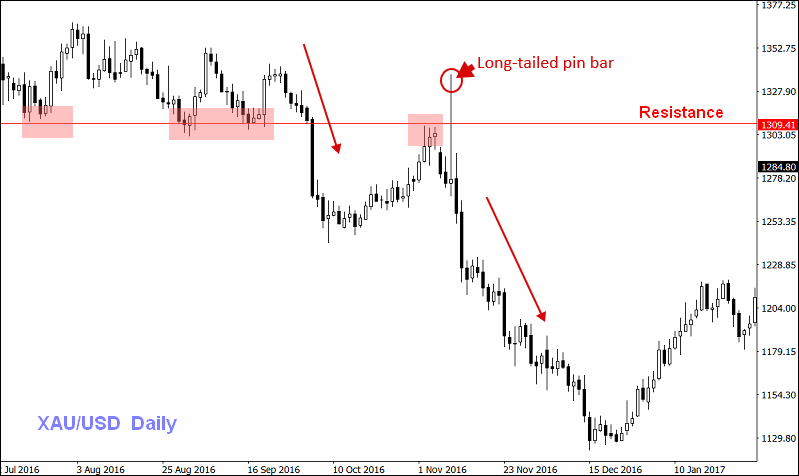

Betul sekali pak, memang metode yang paling mudah dalam menentukan zona SnD adalah dengan melihat pola Candlestick reversal yang terbentuk sebelumnya. Hanya saja metode ini hanya bisa digunakan jika bapak berpatokan pada zona-zona Imbalance tempat dimana harga berpotensi membentuk Reversal. Oleh karena itu pola-pola Candlestick yang digunakan juga biasanya berpatokan dengan pola candlestick Reversal. Mengenai pola mana yang lebih baik, menurut pengalaman saya pribadi ada 2 pola, yaitu:

a. Bullish/Bearish Engulfing

Yang pertama dan utama adalah pola Engulfing baik itu Bullish ataupun Bearish Engulfing. Selain bisa digunakan untuk melihat titik-titik pembalikan trend, pola ini juga bisa menjadi patokan Retrace sebagai titik-titik penerusan trend. Kelebihan utama pola ini karena akan banyak order-order yang muncul di sekitaran pola tersebut muncul sebagai upaya untuk menunggu Retest. Namun perlu diingat, pola ini jauh lebih efektif semakin cepat harga melakukan Retest atau Retrace ke sekitaran pola/zona.

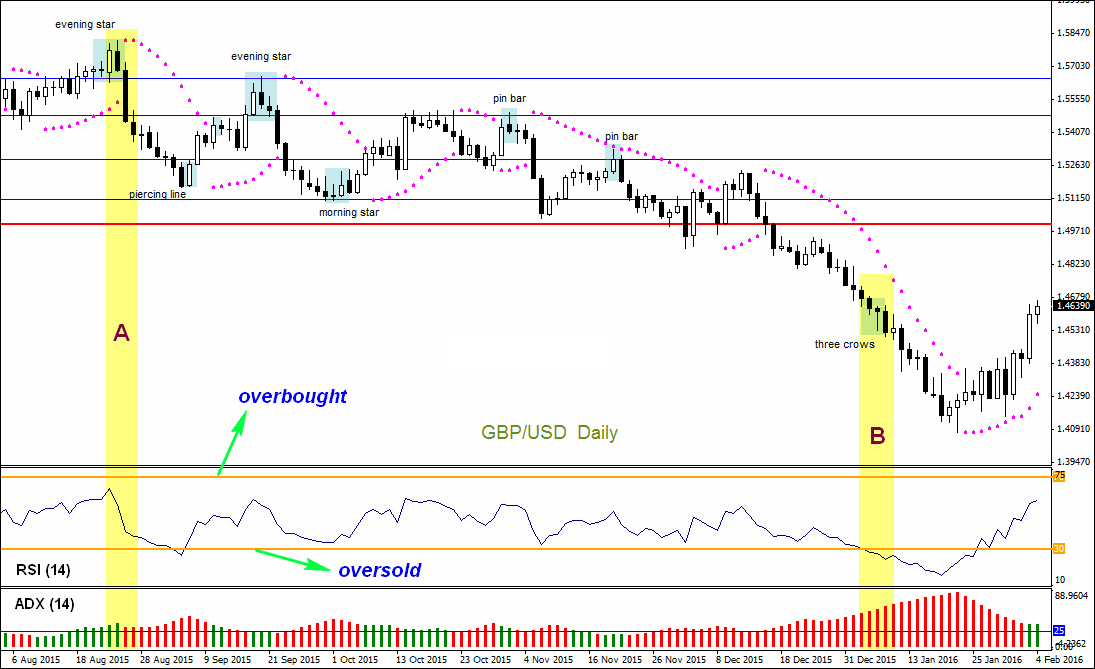

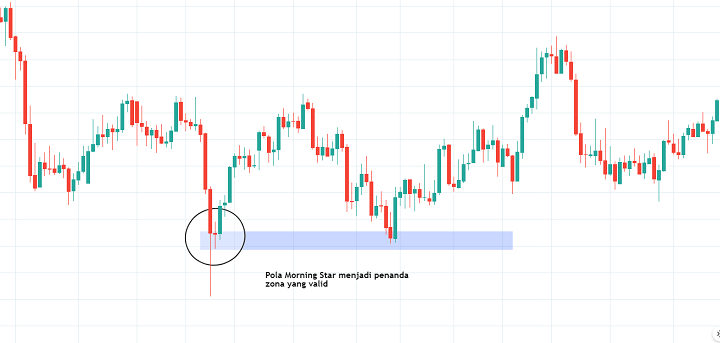

b. Morning/Evening Star

Pola selanjutnya yang juga memiliki tingkat Winrate yang tinggi sebagai tempat terbentuknya zona SnD adalah Morning/Evening Star. Berbeda dengan Engulfing, Pin Bar dan beberapa pola reversal lainnya, pola ini memiliki tingkat akurasi tinggi sebagai zona SnD karena memang jarang sekali terbentuk terutama pada time frame H4 ke atas. Sehingga tidak akan banyak False Signal atau zona yang bisa menipu terbentuk dari pola candlestick satu ini.

Selain pola-pola di atas, pola Candlestick reversal lainnya seperti Pin Bar, Doji juga tetap bisa digunakan sebagai patokan zona. Hanya saja seperti yang ibu ketahui memang, pola-pola ini bisa muncul dimana dan kapan saja sehingga bisa sedikit menipu.

Terima kasih atas pertanyaannya, semoga bisa sedikit membantu.

Nur Salim 13 Apr 2022

saya mau bertanya..

bagaimana cara menggambar garis suply dan demand yg benar??

Karena saya bingung sekali

Aldi Wakid 4 Apr 2020

Hallo Mas erik.. salam kenal.. saya Yulius dari Jambi..

Saya baru menemukan blog ini tadi malam, sy juga trader, masih pemula.. 1 tahun terakhir sy trading menggunakan S&D dan sy kira tulisan ini cukup menambahbah wawasan saya tentang itu.. sy inin menanyakan apakah forum di blog ini masih aktif,,,? atau barangkali ada media terbaru tentang forex yang mas erik kelola akhir2 ini... Terima kasih..

Bang Yul 3 Jan 2022

Selamat malam, saya mulai mengenal Supply And Demand beberapa bulan belakangan dari ebooknya Samibegod dan mulai mendalami sejak saat itu. Tapi semakin belajar, kenapa banyak sekali versi SND ya? Dan berbeda-beda jatuhnya. Terlebih lagi ketika mulai masuk banyak jenis-jenis Setup. Ada yg namanya sama tapi berbeda, ada yg jenisnya sama tp justru namanya berbeda. Sebenarnya versi mana yang benar dan menguntungkan? thx

Alfanura 20 Jan 2022

bagaimana menyikapi supply atau demand yang sudah di break / bahkan setelah di retest?

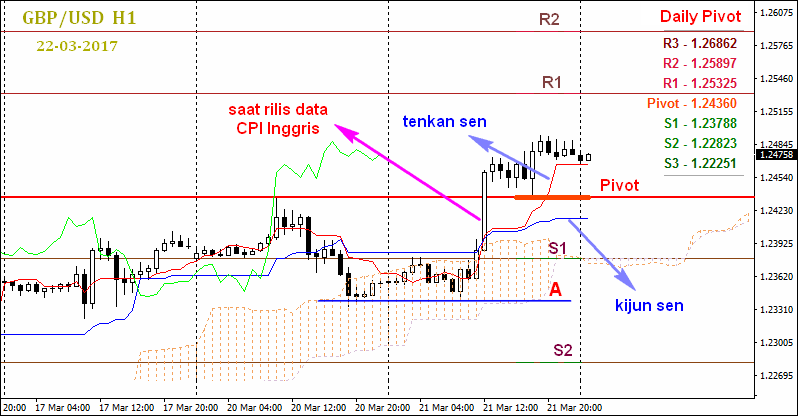

Alif 9 Nov 2019

Mohon bantuan, di buku snd yang saya pelajari ada banyak sekali pola candlestik yg bisa dipake untuk zona snd. Dari semua pola candle itu, adakah pola-pola yang memang lebih tinggi akurasinya daripada yang lain? Terima kasih

Pandu Wicaksono 13 Apr 2022

Kak, untuk mengetahui supply atau demand itu kuat dr mna nya ya? Terkadang di dlm satu chart ada snd yg saling berdekatan. Nah untuk mngetahui kuat atau tidaknya itu gmn?

Adi Permana 9 Jun 2022

@Adi Permana: Ada 2 hal yang Anda gunakan untuk melihat kuat tidaknya S&D.

1. Panjang candle setelah S&D terbentuk.

Semakin penjang candle yang terbentuk setelah S&D maka semakin kuat S&D-nya begitupun sebaliknya.

2. Cepatnya harga berbalik (reject) setelah mengenai S&D tersebut.

Semakin cepat harga berbalik dari S&D maka semakin kuat S&D tersebut, begitupun sebaliknya.

Apabila terdapat 2 S&D kuat yang berdekatan, cari parameter baru yang menguatkan contohnya garis trendline atau bisa juga menggunakan fibonacci retracement.

Kiki R 9 Jun 2022

Bagaimana sebenarnya orang tahu bahwa di satu zona terdapat pending order tersisa yang bisa membuat harga bereaksi hingga akhirnya menemukan strategi snd ini pak. mohon pencerahannya

Muhammad Hilmi 31 Jul 2022

@Muhammad Hilmi: Jawaban pastinya tidak ada yang benar-benar tahu pada zona tersebut ada pending order tersisa sehingga harga bisa pantul pada level tersebut.

Pertama, ini dulu dipahami, karena banyak yang salah kaprah menganggap cara ini seperti holy grail. Setiap zona harus pantul, maka apabila beberapa kali loss mereka sudah mundur.

Padahal kalau dilihat secara keseluruhan winrate zona tersebut berkisar 55-60%. Sudah cukup baik tinggal dikombinasikan dengan rasio risk/reward yang diatas 1/2.

Kedua, jawaban dari yang bapak/mas inginkan butuh banyak latihan untuk menjawabnya.

Salah satu cara yang saya gunakan untuk melihat zona S&D yang bagus bukan hanya dari zona tapi strukturnya.

Untuk menjelaskannya hal ini cukup susah karena harus berhadapan chart dan menjelaskannya satu persatu.

Kalau mau lebih jelas, nanti bisa tanyakan di grup telegram Seputarforex Belajar sistem trading: https://t.me/belajarsistemtrading

Saya akan menjelaskan dengan rinci jawaban ini.

Kiki R 2 Aug 2022

Kriteria level Supply Demand yang kuat itu seperti apa kak?

Nirwana 2 Aug 2022

@Nirwana: Berikut beberapa kriteria level supply/demand yang kuat.

1. Candlestick memiliki body panjang dan shadow kecil (atau tanpa shadow) setelah membuat base supply/demand

Candlestick dengan body panjang dan shadow kecil ini menandakan adanya tekanan salah satu pihak (seller atau buyer) yang dominan dan akan menjadi level ini apabila tersentuh.

2. Candlestick body panjang tersebut berhasil menembus (break) level support/resisten

Jika candlestick body panjang (poin 1) ini berhasil menembus level support/resisten artinya salah satu pihak mengalami kerugian cukup besar karena biasanya stop loss trader diletakkan pada level support/resisten tersebut.

Akibatnya, jika hal ini terjadi maka peluang harga akan melanjutkan arah menjadi lebih besar dan peluang harga pantul pada saat datang kembali ke level supply/demand juga lebih besar.

3. Terjadi rejection yang kuat pada level supply/demand tersebut sebelumnya

Rejection yang kuat ini adalah berbentuk shadow panjang saat memasuk level supply/demand.

Hal ini menandakan adanya seller/buyer yang sangat kuat dan menjaga level tersebut. Oleh karena itu, level seperti ini patut kita tandai sebagai level supply/demand yang kuat.

Kiki R 3 Aug 2022

Halo selamat sore mas, Saya baru dalam dunia trading, dan pengetahuan saya masih minim. Bila berkenan berbagi ilmu nya, pengukuran demand zone dan supply zone dari analisis apa ya? Terimakasih. Wassalam.

KangEwok 19 Feb 2020

Saya sudah mempelajari SND di artikel Supply And Demand Untuk Pemula tapi saya masih belum paham dalam menggambar garis SND ini, apakah dalam menggambar garis SND memiliki patokan khusus ?

Fadhal Ahmad 26 Feb 2020

@ Fadhal Ahmad:

Pada dasarnya area supply dan demand adalah resistance dan support. Jika supply dan demand biasanya direpresentasikan dalam bentuk area, maka resistance dan support direpresentasikan dalam level. Tetapi fungsinya sama. Area demand menyatakan level-level support, dan area supply menyatakan level-level resistance.

Untuk menentukan level-level support dan resistance (demand dan supply), silahkan baca: 5 Hal Yang Wajib Diketahui Tentang Level Support-Resistance

M Singgih 19 Jan 2023

@Nirwana:

Ada banyak kriteria yang dapat digunakan untuk menilai kekuatan sebuah zona. Namun beberapa yang penting adalah sebagai berikut:

1. Kekuatan harga saat membentuk zona

Kekuatan ini dapat dilihat dari bagaimana cara harga meninggalkan zona pasca pembentukan. Jika harga bergerak kuat tanpa terseok-seok pasca pembentukan maka bisa dipastikan zona tersebut juga memiliki status yang kuat. Namun jika harga bergerak lambat pasca pembentukan maka zona juga bisa dinilai lemah.

2. Terjadi Break pada level tertentu

Jika pada poin pertama dilihat bagaimana cara harga bergerak pasca zona terbentuk, maka poin kedua adalah apa yang telah harga capai pasca zona tersebut terbentuk. Hal ini bisa apa saja yang berhubungan dengan Key level dari Break pada level SnR, Break pada zona yang berlawanan, Break pada level indikator, dll.

3. Berapa kali harga telah Retest pada zona

Poin terakhir adalah telah berapa kali harga menyentuh, masuk ataupun melakukan Retest pada zona. Semakin sering harga Retest pada zona, maka akan semakin kecil pula kemungkinan zona tersebut akan bekerja di kemudian hari.

Sebenarnya ada banyak lagi hal-hal yang bisa dipantau seperti seberapa jauh jarak pergerakan harga, seberapa lama zona tersebut telah terbentuk, dll. Hanya saja ketiga poin yang telah disebutkan di atas merupakan poin yang paling penting dan harus selalu diperhatikan dalam menilai kekuatan sebuah zona.

Nur Salim 20 Jan 2023

@Adi Permana, @Kiki R:

Bener ini. Lihat aja body candle terdekat. Body candle gede, berarti S&D kuat. Body cancle makin tipis, makin lemah lesu.

Sofiyan 20 Jan 2023

Jawaban untuk Pandu Wicaksono:

- di buku snd yang saya pelajari ada banyak sekali pola candlestik yg bisa dipake untuk zona snd. Dari semua pola candle itu, adakah pola-pola yang memang lebih tinggi akurasinya daripada yang lain?

Ada. Beberapa pola candlestick mempunyai akurasi area S&D yang lebih tinggi daripada yang lain.

Contoh pola candlestick untuk area S&D yang memiliki akurasi tinggi adalah pola engulfing.

Kiki R 20 Jan 2023

Muhammad Hilmi:

Semua upaya membaca grafik itu pada dasarnya "perkiraan berwawasan", alias "informed prediction", berdasarkan fluktuasi harga yang terjadi pada masa lalu. Tapi, orang yang memprediksi itu sendiri tidak tahu persis bagaimana kondisi saat ini: baik berapa banyak pending order tersisa, berapa banyak yang buy, berapa banyak yang sell, dan seterusnya.

Ini berlaku untuk analisis SND, juga penggunaan alat analisis teknikal lainnya.

Jadi, bagaimana orang bisa bisa tahu ada zona ini dan itu untuk menjalankan strategi snd? Yaa, dengan memiliki wawasan yang cukup untuk memprediksi kondisi pasar.

Aisha 21 Feb 2023

M Singgih 29 Sep 2023

@ Alif:

Maksudnya Anda ingin entry?

Kalau untuk entry, Anda harus mengamati apakah ada sinyal dari price action atau tidak. Kalau ada sinyal silahkan entry, kalau tidak ada sinyal jangan entry dulu meskipun sudah break level support atau resistance. Sinyal dari price action tersebut juga harus terkonfirmasi oleh indikator trend seperti moving average, parabolic SAR, ADX dan juga MACD.

M Singgih 29 Sep 2023

Jawaban untuk Alfanura: Benar, detail penerapan S&D bisa berbeda-beda dengan setiap trader.

Saya pribadi menggunakan S&D namun dengan menggabungkannya dengan struktur harga yang spesifik untuk mencari area buy/sell.

Mengenai versi terbaik, Anda harus meriset sendiri dengan menguji versi S&D-nya.

Saya pun diawal-awal menggunakan S&D demikian. Awalnya saya menggunakan S&D versi standar yaitu dengan menandai setiap area harga yang valid dan hasilnya dalam 1 grafik saya ada banyak area S&D.

Namun, seiring berjalannya waktu, saya memadukan dengan struktur harga yang spesifik dan hasilnya dalam 1 grafik saya hanya menandai 1-2 area S&D saja yang saya anggap spesifik.

Kiki R 3 Oct 2023

@ Kangewok:

Mungkin maksud Anda bagaimana menentukan zona demand dan zona supply pada chart. Dalam trading, zona atau level demand adalah sama dengan level atau area support, dan zona atau level supply adalah sama dengan level atau area resistance.

Penentuan level atau area support dan resistance yang benar adalah dimulai dari time frame yang paling tinggi hingga time frame dimana Anda trading. Ini dilakukan agar level atau area support dan resistance tersebut akurat, yang mencakup support dan resistance mayor dan minor. Untuk penjelasan mengenai hal ini, silahkan baca: 3 Cara Sederhana Untuk Menentukan Support Dan Resistance

M Singgih 4 Oct 2023

@ Alfanura:

Mengenai ebook yang Anda maksud, saya pribadi belum pernah membaca.

- … Ada yg namanya sama tapi berbeda, ada yg jenisnya sama tp justru namanya berbeda.

Maaf, saya tidak mengerti maksudnya, bisa diberikan contoh?

Dalam hal area atau level demand dan supply, yang paling penting adalah bagaimana menentukan level atau zona demand dan level atau zona supply pada chart. Dalam trading, zona atau level demand adalah sama dengan level atau area support, dan zona atau level supply adalah sama dengan level atau area resistance.

Penentuan level atau area support dan resistance yang benar adalah dimulai dari time frame yang paling tinggi hingga time frame dimana Anda trading. Ini dilakukan agar level atau area support dan resistance tersebut akurat, yang mencakup support dan resistance mayor dan minor.

Untuk penjelasan mengenai hal ini, silahkan baca: 3 Cara Sederhana Untuk Menentukan Support Dan Resistance

M Singgih 16 Oct 2023

@ Adi Permana:

Dalam trading, zona atau level demand adalah sama dengan level atau area support, dan zona atau level supply adalah sama dengan level atau area resistance.

Penentuan level atau area support dan resistance yang benar adalah dimulai dari time frame yang paling tinggi hingga time frame dimana Anda trading. Ini dilakukan agar level atau area support dan resistance tersebut akurat, yang mencakup support dan resistance mayor dan minor.

Untuk penjelasan mengenai hal ini, silahkan baca:

Beberapa Tips Dalam Menentukan Support Dan ResistancePermintaan Dan Penawaran Dalam Pasar Forex

Yang Anda maksud dengan level support / demand dan juga level resistance / supply yang kuat adalah yang valid dan akurat. Seperti penjelasan di atas, semakin tinggi time frame, level support dan resistance akan semakin valid atau yang dinamakan dengan level support dan resistance mayor.

Jadi mulailah dengan menentukan level-level support dan resistance pada time frame yang paling tinggi, kemudian turun ke time frame yang lebih rendah. Mengenai berdekatan atau tidak, itu tergantung dari pengamatan dan pergerakan harga yang telah terjadi yang membentuk level-level support dan resistance tsb.

Amati pada time frame di mana Anda trading, mana level-level support dan resistance mayor dan mana yang minor. Yang mayor jelas lebih kuat dari yang minor.

M Singgih 19 Oct 2023

Aldi Wakid:

Kalau sepaham saya ya, kita nggak perlu nggambar garis supply-demand sendiri. Sudah kelihatan kok dari chart candlestick. Candle bullish itu demand. Candle bearish itu supply.

Atau...saya salah ya?

Saliha 3 Nov 2023