Masyarakat banyak yang belum menyadari banyaknya ragam pembiayaan syariah. Padahal, produk ini memiliki manfaat yang tak kalah dengan kredit dari bank konvensional.

Untuk mendapatkan modal usaha sebenarnya tidak sulit bagi Anda yang yang sudah memahami bagaimana caranya. Namun, mendapatkan modal usaha untuk masyarakat awam tentu akan membingungkan. Sebenarnya, Anda bisa menggunakan banyak cara untuk memperoleh modal usaha dengan mudah, salah satunya dengan memanfaatkan produk pembiayaan dari bank syariah. Berikut ini adalah jenis-jenis pembiayaan syariah yang bisa digunakan sebagai sumber modal usaha dan keperluan lain.

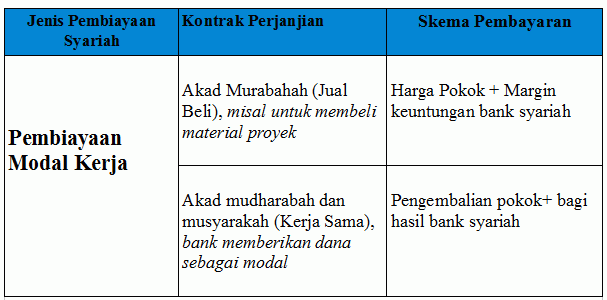

1. Pembiayaan Modal Kerja Syariah

Pada dasarnya, pembiayaan modal kerja syariah adalah pembiayaan dengan periode waktu pendek atau panjang untuk pengusaha yang memerlukan tambahan modal kerja sesuai dengan prinsip-prinsip syariah. Modal kerja ini biasanya diperlukan untuk kebutuhan membayar biaya produksi, membeli material untuk bahan baku, perdagangan barang dan jasa, serta pengerjaan proyek. Fasilitas pembiayaan syariah ini bisa diberikan untuk semua usaha yang dinilai memiliki prospek, juga tidak melanggar syariat islam dan peraturan perundangan yang berlaku.

Pembiayaan Syariah Dengan Skema Jual Beli

Terdapat dua jenis kontrak pembiayaan syariah untuk modal kerja. Pertama adalah pembiayaan syariah untuk modal kerja dengan skema murabahah (jual beli). Dengan skema pembiayaan syariah ini, pihak bank syariah akan membiayai pembelian barang kebutuhan modal kerja yang dibutuhkan nasabah. Pembiayaan tersebut adalah sebesar harga pokok ditambah dengan margin keuntungan bank syariah yang sudah disetujui oleh pihak nasabanh dan bank. Perlu diketahui bahwa untuk tingkat keuntungan bank sudah ditentukan di awal, dan keuntungan ini menjadi bagian harga atas barang yang dijual.

Sebagai contoh, jika suatu pebisnis yang bergerak di industri manufaktur memperoleh pesanan barang dengan total modal yang diperlukan adalah satu miliar, sedangkan dana untuk modal yang dimiliki saat ini hanya Rp500 juta, maka pengusaha tersebut dapat melakukan pengajuan pembiayaan syariah untuk tambahan modal kerja sebesar Rp500 juta.

Apabila bank menilai kebutuhan pengusaha cenderung ke kebutuhan material, maka bank syariah akan memberikan pembiayaan modal kerja dengan skema jual beli. Di awal perjanjian, bank akan menetapkan margin keuntungan jual beli, misalnya sebesar Rp85 juta, sehingga total pembiayaan adalah senilai Rp585 juta.

Jenis Pembiayaan Syariah Skema Kerja Sama

Jenis kontrak pembiayaan syariah kedua adalah dengan skema kemitraan bagi hasil atau mudharabah dan musyarakah. Pembiayaan syariah pada skema ini didasarkan pada kemauan kedua pihak (bank dan nasabah) untuk melakukan kerja sama dalam upaya menaikkan nilai aset mereka. Dalam kontrak perjanjian, tertulis pula skema pembagian hasil keuntungan yang telah disepakati oleh kedua belah pihak.

Sebagai contoh, ada kontraktor yang mendapatkan nilai kontrak pembangunan infrastrukturdengan total modal yang diperlukan untuk melaksanan kontrak tersebut adalah Rp2 miliar. Namun, pengusaha jasa konstruksi ini hanya mempunyai modal sebesar Rp1.5 miliar, masih kurang R 500 juta. Dalam hal ini, jika pihak kontraktor lebih memerlukan kas, maka bank syariah akan menyediakan pembiayaan syariah dengan skema bagi hasil. Dalam skema ini, pihak bank dan kontraktor tersebut bekerja sama dan membentuk kesepakatan nisbah bagi hasil.

Perbedaan kedua skema pembiayaan syariah modal kerja bisa dilihat pada tabel berikut:

Melalui pembiayaan syariah dengan skema jual beli (murabahah), nasabah bisa merasakan manfaat lebih daripada kredit di bank konvensional karena nilai angsuran tetap sampai periode perjanjian berakhir. Kondisi ini juga sangat memudahkan nasabah dalam melakukan perencanaan keuangannya. Sedangkan manfaat menggunakan pembiayaan syariah dengan skema bagi hasil adalah mekanisme pembayaran yang fleksibel sesuai dengan keuntungan usaha.

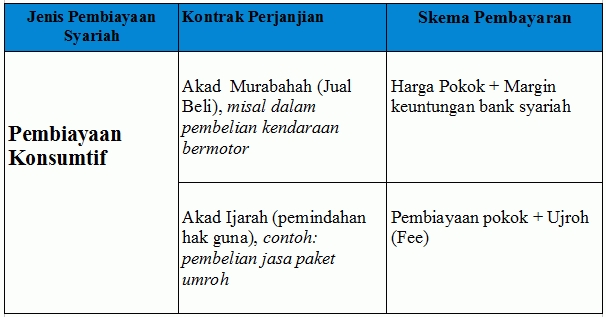

2. Pembiayaan Konsumtif Syariah

Pembiayaan konsumtif syariah adalah pembiayaan yang diperuntukkan nasabah dengan tujuan di luar usaha dan bersifat perorangan. Berbeda dengan pembiayaan syariah untuk modal kerja yang bersifat produktif, pembiayaan konsumtif diperlukan oleh nasabah untuk memenuhi kebutuhan sekunder (Baca juga: Mengenal Macam-Macam Kredit Konsumsi Dan Kredit Usaha).

Jenis akad yang paling sering digunakan dalam produk pembiayaan konsumtif syariah ada dua, yaitu akad murabahah dan akad ijarah.

Pembiayaan Syariah Untuk Kebutuhan Konsumtif Dengan Skema Murabahah

Perlu diketahui bahwa dalam dunia perbankan syariah di Indonesia, akad murabahah adalah salah satu akad utama dalam pembiayaan syariah. Hal itu karena sistem serta cara kalkulasi perhitungan dengan skema akad ini lebih mudah. Salah satu bank syariah yang menawarkan fasilitas pembiayaan syariah konsumtif murabahah adalah BNI Syariah. Bank ini menyediakan pembiayaan syariah untuk pembelian kendaraan bermotor. Untuk agunannya adalah kendaraan bermotor yang dibiayai dengan fasilitas pembiayaan ini.

Pembiayaan Syariah Dengan Skema Ijarah

Pada dasarnya, prinsip dalam akad ijarah hampir serupa dengan prinsip jual beli, tapi perbedaannya terletak pada obyek transaksi. Jika dalam transaksi jual beli obyek transaksinya adalah jenis barang, maka dalam akad ijarah, pembiayaan diberikan untuk suatu jasa.

Misalnya adalah fasilitas pembiayaan konsumtif untuk memenuhi kebutuhan pembelian jasa paket perjalanan ibadah umroh. Dalam hal ini, biasanya bank syariah sudah melakukan kerja sama dengan agen travel sesuai dengan prinsip syariah.

Tabel di bawah ini akan menjelaskan lebih rinci tentang perbandingan skema pembiaayaan konsumtif syariah:

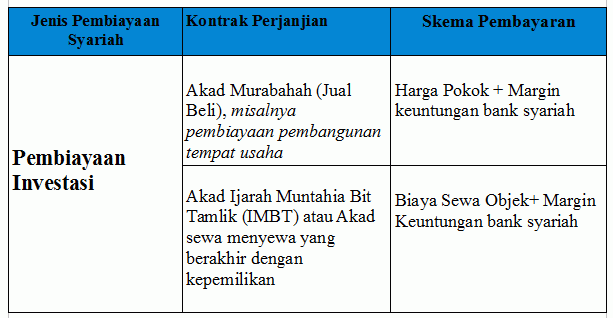

3. Pembiayaan Investasi Syariah

Pembiayaan investasi syariah adalah suatu pembiayaan dengan periode jangka pendek atau jangka panjang untuk melakukan pembelian barang-barang modal yang dibutuhkan dalam pendirian proyek/usaha baru, ekspansi, relokasi proyek yang sudah ada, dan rehabilitasi atau penggantian mesin-mesin pabrik. Akad yang biasanya diterapkan dalam jenis pembiayaan investasi syariah adalah akad murabahah dan Ijarah Muntahia Bit Tamlik (IMBT).

Salah satu bank yang menyediakan fasilitas investasi syariah adalah bank BCA syariah. Bank ini menawarkan pembiayaan investasi yang bertujuan untuk modernisasi dan ekspansi usaha-usaha produktif seperti pembelian tempat usaha atau pembelian kendaraan operasional.

Selain menawarkan produk pinjaman, bank syariah juga menawarkan banyak produk perbankan lainnya, misalnya jasa kartu pembiayaan yang berfungsi sebagai kartu kredit berdasarkan prinsip syariah. Dengan adanya banyak jenis pilihan kontrak pembiayaan syariah dan produk-produknya, Anda bisa memilih jenis pembiayaan yang bermanfaat sesuai dengan kebutuhan.