@ putra:

Jam trading untuk komoditi yang tersedia pada platform Metatrader termasuk emas (XAU/USD dan XAU/EUR) mengikuti jam trading forex, jadi jam tradingnya tergantung dari jam aktif server dari broker, biasanya aktif mulai hari Senin jam 4 pagi sampai Sabtu jam 4 pagi.

XAU sensitif terhadap data fundamental AS. Trader yang telah berpengalaman menyarankan agar trading XAU/USD pada sesi Asia (pagi hari WIB) atau sesi Eropa (siang hari WIB). Kalau ingin trading dengan tenang bisa di sesi Asia, tetapi kalau ingin yang agak fluktuatif (volatilitasnya agak tinggi) bisa trading pada sesi Eropa atau saat pasar London buka (sekitar jam 14:00 sampai 15:00 WIB) hingga sekitar jam 19:00.

Hindari trading pada sesi New York (malam hari WIB) karena fluktuasi biasanya tinggi seiring dengan rilis data fundamental AS. Kalau ingin masuk pada sesi New York sebaiknya tunggu sampai pasar tenang, atau saat tidak ada rilis data.

M Singgih 4 Nov 2015

Pak @Martin, apa kelebihan dan kekurangan trading daily dan trading mingguan jangka panjang? Lebih baik mana trading harian atau mingguan? Khusus untuk trading emas, apakah ada analisa teknikal yg Pak @Martin sarankan untuk dipakai di trading harian? Terima Kasih atas jawabannya.

Harith 2 Sep 2019

@ Harith:

Trading daily, maksud Anda trading secara harian?

Mengenai trading jangka pendek, menengah atau panjang, tergantung dari keinginan trader. Selama ini tidak ada yang berpendapat bahwa trading jangka pendek lebih baik dari jangka menengah panjang, atau sebaliknya.

Semua jenis trader, baik yang jangka pendek ataupun jangka menengah panjang bisa menghasilkan profit yang konsisten, asalkan mempunyai sistem trading yang telah teruji (sudah diback-test).

Sistem trading terdiri dari metode entry dan exit, strategi entry dan money management. Metode entry dan exit menggunakan analisa teknikal, strategi entry bisa berdasarkan analisa teknikal atau analisa fundamental, sedang pengaturan money management terdiri dari risk management dan risk/reward ratio setiap kali entry.

- Khusus untuk trading emas, apakah ada analisa teknikal yg Pak @Martin sarankan untuk dipakai di trading harian?

Analisa teknikal untuk emas (XAU/USD) dari saya bisa Anda baca di rubrik analisa emas mingguan.

Untuk trading harian, menurut saya Anda bisa merubah indikator RSI (14) dengan stochastic (14,3,3), untuk mengetahui momentum saat kurva %K dan %D berpotongan, supaya momentum entry lebih jelas dan cepat didapat. Time frame untuk trading harian biasanya M30, H1, atau maksimal H4. Untuk time frame M30, bisa menggunakan stochastic (5,3,3).

M Singgih 3 Sep 2019

@M Singgih terima kasih Pak, penjelasan tentang XAUUSD sangat jelas, saya lebih tertarik dengan XAUUSD karena marketnya lebih stabil dan tidak fluktuatif kayak market lainnya. XAUUSD kalau naik naik aja atau turun turun aja, garisnya jelas jadi bisa di analisa, sepertinya saya mau fokus belajar di market XAUUSD saja lebih baik paham di satu market.

Jarang-jarang loh ada seorang analis kayak Pak @M Singgih yg mau jawab pertanyaan di website secara jelas dan detail, baru Pak @M Singgih yg sangat respon. Biasanya para ahli kalau gak di cuekin atau ujung-ujungnya mengarahkan ke perusahaannya ujung-ujungnya mau ilmu ya bayar. Semoga sukses trus Pak @M Singgih dengan analisa-analisanya dan buat master Inbizia lainnya teruslah berkarya buat para newbie-newbie yg baru mengenal trading forex ini bisa profit dengan info-info dari situs ini. Thanks

Bambang 6 Sep 2019

Terima kasih, Pak Bambang. Inbizia akan selalu berusaha memfasilitasi kebutuhan ilmu bagi trader sebaik mungkin. Salam profit!

Admin 9 Sep 2019

Saya punya Planning untuk jadi Trader di Gold Comodity Pak Martin, tapi jujur Saya masih Newbie. Saya punya pertanyaan Pak Martin, Apakah bagus kalau Kita Open Price di Awal buka pasar dengan menggunakan 1 lot untuk target 2 s/d 3 Point? Mohon Responnya Pak Martin

Parlindungan 7 Dec 2019

@ Parlindungan:

Kalau menurut saya, membuka posisi bisa setiap waktu asalkan ada sinyal yang valid. Sinyal untuk entry bisa muncul dari price action. Validitasnya bisa diamati dari konfirmasi indikator teknikal terhadap sinyal tersebut.

Mengenai target profit yang 2 atau 3 pip, itu tergantung dari cara trading. Kalau Anda trading dengan cara scalping, bisa saja dilakukan. Untuk scalping, biasanya sering-sering masuk pasar, dengan mengandalkan penunjukan indikator teknikal saja.

Kebetulan saya pribadi tidak trading dengan cara scalping, sehingga tidak bisa komentar banyak mengenai hal tsb. Tetapi saya tahu memang ada trader yang scalpingan di Gold, tetapi dengan target profit sekitar 5 hingga 10 pip.

M Singgih 12 Dec 2019

Pak martin sebelumnya terima kasih saya suka membaca dan belajar di inbizia terutama materi pak martin karena mudah di mengerti, saya baru belajar trading xauusd harian cenderung intraday saya menggunakan pivot point untuk s/r untuk indikator pSAR MACD dan RSI14, yang ingin saya tanya kan kapan waktu yang valid menghitung pivot point untuk trader intraday? Apakah seminggu sekali di awal buka pasar asia hari senin, ataukah setiap buka pasar per hari atau juga per buka pasar sesi asia eropa amerika (3x sehari hitung pivot point)? Terima kasih pak.

Anggi Bachtiar 11 Mar 2020

@Parlindungan

jangan di gold Pak, banyak yg hancur di gold. saya udah tobat masuk ke XAUUSD. Banyak spekulannya di sana, modal tebak-tebak. jadi indikator pun di buat kacau. bapak trading di forex aja, lebih jelas. gold itu banyak orang serakah. rumah mobil semua dijual rata-rata yg pakai gold itu cerita sedihnya. kalau newbie janganlah pakai 1 lot, awal-awal pakai 0.05 lot aja. jangan nafsu pak, banyak yg hancur karena nafsu. bapak pakai money manajemen biar selamat. saya juga dulu kayak bapak mau cepat kaya pakai 1 lot. ternyata trading ini gak seindah yg dibayangkan. catatan penting buat pemula stop loss harus di atas 50 pips. ini saran aja ya pak, jauhi XAUUSD, saya udah delete XAU,XAG,OIL dari daftar. sekarang murni trading forex.

Amri Kasmir 13 Mar 2020

Ahmad Syahputra 14 Feb 2022

@ Yulis Sahiroh:

Ukuran kontrak (contract size) untuk 1 lot XAU/USD (emas) adalah 100 troy ons (atau 3.1 kg).

Perhitungan pip value atau nilai per pip tergantung dari jumlah lot. Pip value = besarnya lot x USD 1.

Jika trading 0.1 lot XAU/USD maka pip value-nya = 0.1 x USD 1 = USD 0.1.

Misal: sell XAU/USD 0.1 lot pada harga 1990.00 dan close pada harga 1930.00, atau profit 6000 pip, maka profit dalam satuan uang = 6000 pip x USD 0.1 = USD 600.

Perhitungan margin (uang jaminan) dalam USD adalah: (harga saat order) x jumlah lot x persentase leverage x 100.

M Singgih 6 Apr 2022

Berapakah 1 lot emas dalam trading?

Yulis Sahiroh 5 Apr 2022

Di sesi pasar mana trading swing pada pair XAUUSD biasanya sangat bagus?

Chiko 6 Jun 2022

Apakah emas juga bereaksi pada berita-berita besar seperti suku bunga dan NFP pak? Bisa dijelaskan posisi apa yang sebaiknya diambil oleh trader emas ketika momen-momen seperti itu? trims.

Cindy Pasaribuan 6 Jun 2022

Harga emas juga bisa bereaksi pada berita besar seperti suku bunga dan NFP. Reaksinya bisa naik ataupun turun.

Posisi apa yang sebaiknya diambil trader emas? Hal itu tergantung pada gaya trading kamu sendiri.

Kalau kamu termasuk "news-trader", berita-berita seperti itu merupakan kesempatan untuk trading.

Kalau kamu termasuk "scalper", sebaiknya stop trading dulu sejak satu sesi sebelum rilis berita. Karena pergerakan harga biasanya abnormal antara satu sesi sebelum hingga satu sesi setelah rilis berita.

Kalau kamu termasuk investor emas yang punya target jangka panjang, maka tak perlu peduli pada fluktuasi harga emas jangka pendek akibat berita-berita seperti itu. Toh fluktuasi harganya hanya sebentar.

Aisha 8 Jun 2022

@Chiko: Pada sesi pasar Amerika (New York) dan Eropa (London).

Pada dua sesi ini, trader yang mempunyai volume besar yang berada di bank dan institusi keuangan lainnya sedang aktif melakukan jual dan beli emas sehingga pergerakan harga menjadi lebih volatil.

Kiki R 8 Jun 2022

Mengapa emas tidak mengalami kenaikan harga yang signifikan?

Wahyono 8 Jun 2022

@Wahyono: Kenaikan harga yang signifikan ini apakah yang terjadi saat ini ataukah secara jangka panjang? Jawaban dari keduanya berbeda.

Kiki R 8 Jun 2022

Untuk minggu ini bagaimana perkiraan pergerakan harganya kak?

Imam 14 Jun 2022

@Imam: Harga emas minggu ini kemungkinan masih sideways di range 1790 - 1870.

Ada support kuat di 1790 dan resisten kuat di 1870.

Kiki R 15 Jun 2022

kalau untuk periode besar seperti daily pak? adakah minggu-minggu atau bulan-bulan tertentu yang baik digunakan untuk trading emas? thanks

Taufiq Ardian 11 Jul 2022

@Taufiq Ardian: Berdasarkan data sesionality 5 dan 10 tahun rata-rata (average), gold biasanya naik pada bulan Januari, April, Mei, Juli dan Desember.

Kiki R 11 Jul 2022

Terima kasih pak atas informasinya. Untuk prakteknya jika saya menabung emas, apakah lebih baik saya beli saat periode-periode naik tersebut? atau justru pada bulan-bulan selain itu?

Taufiq Ardian 21 Jul 2022

@Taufiq Ardian: Pada bulan-bulan selain itu. Hal ini karena pada saat masuk bulan "bagus" tersebut, Anda sudah ada posisi di dalam.

Kiki R 21 Jul 2022

Bagaimana tips entry emas di kondisi ekonomi seperti saat ini?

Kamal 2 Aug 2022

@Kamal: Dalam kondisi ekonomi yang terdampak hebat akibat inflasi yang terlalu tinggi, lebih baik trading jangka pendek (short-term) dan jangka menengah (mid-term).

Peluang emas berlanjut turun masih cukup besar mengingat AS sudah resesi dan beberapa negara maju juga berisiko besar memasuki resesi.

Anda bisa memanfaatkan pergerakan harga emas harian pada time frame 1-jam (H1) atau 4-jam (H4). Dengan demikian, Anda tidak terlalu lama di dalam market.

Belum bisa dipastikan inflasi yang terjadi saat ini sudah mencapai puncak sehingga potensi kebijakan yang agresif dari bank sentral lainnya masih akan terjadi.

Kiki R 3 Aug 2022

Terima kasih kak atas masukannya....

Selain XAU/USD pair apa lagi yang cocok ditradingkan pada saat seperti ini kak?

Kamal 3 Aug 2022

@Kamal: Saat ini, lebih baik fokus pada pair major seperti EUR/USD, GBP/USD atau USD/JPY.

Kiki R 4 Aug 2022

Maksudnya swing atau scalping nih? Kalau swing yaa mestinya nggak harus ngikut sesi tertentu. Kalau scalping atau day trading, nah, itu baru mesti cari sesi pasar yang rame.

Dalam forex, pair biasanya aktif sesuai area pengguna mata uang yang ada dalam pair itu. Nah, kita cek nih ada apa aja dalam XAUUSD.

XAU -> GOLD -> Pasar paling rame itu di london, karena ada LBMA dan lain-lain. Jadi, XAUUSD rame pada sesi London. Ditambah ada USD-nya yaaa jelas sekali akan rame juga pada sesi new york.

Simpel kan.

Andian 19 Dec 2022

@Cindy Pasaribuan: Harga emas juga bereaksi terhadap berita besar seperti keputusan suku bunga AS dan NFP.

Hal ini karena emas dinilai berdasarkan dollar AS. Simbol quotes dari emas adalah XAU/USD.

Jika rilis berita besar berdampak USD menguat, ambil posisi sell sedangkan jika rilis beritanya berdampak USD melemah ambil posisi buy.

Contohnya, jika berita rilis suku bunga AS atau NFP lebih tinggi daripada perkiraan, artinya dollar AS menguat dan emas akan tertekan.

Gunakan momentum ini untuk sell emas.

Kiki R 20 Dec 2022

salam suhu inbizia, mohon maaf saya bingung mengenai trading emas. Apakah trading emas berarti kita sendiri mendapatkan emas fisik? cara ngirimnya entar gimana ya? atau bisa dapat sertifikat kepemilkan emas? Terima kasih

Helmi 24 Jan 2023

Jawaban untuk Helmi:

Tidak, trading emas adalah cara untuk memperdagangkan harga emas tanpa harus memiliki emas fisik.

Dalam trading emas, Anda dapat membeli atau menjual kontrak emas berjangka atau kontrak CFD (Contract for Difference) yang mencerminkan pergerakan harga emas. Anda akan mendapatkan keuntungan atau kerugian sesuai dengan pergerakan harga emas, tanpa harus memiliki emas fisik.

Kalau Anda membeli fisik emas, Anda memiliki sertifikan kepemilikan emas namun tidak akan mempunyai fasilitas leverage seperti yang berlaku dalam trading. Harga yang Anda bayarkan adalah harga per gram dan tanpa leverage (1:1).

Kiki R 26 Jan 2023

Taufiq Ardian:

Kalau berniat "nabung emas", lebih baik mencicil beli secara rutin aja. Nggak usah peduli soal kapan harga naik atau turun, karena nantinya harga rata-rata koleksi emas kamu juga bakal beda dengan harga saat naik atau turun itu.

Contohnya begini. Kamu nabung emas 1 gram tiap bulan pada tanggal 25, selama 6 bulan. Lalu mendapat harga segini di tahun 2022:

- Juli 966.000

- Agustus 972.000

- September 932.000

- Oktober 943.000

- Nopember 980.000

- Desember 1.000.000

Maka, harga rata-rata koleksi emas kamu adalah 965.500 rupiah. Ini lebih murah daripada kalau kamu baru beli emas pada bulan-bulan saat harganya naik secara musiman (Juli & Desember).

Aisha 26 Jan 2023

Kiki R: Oh iya ya pak. Berarti trading emas tanpa harus memiliki emas fisik sebenarnya bisa dikatakan lebih kecil modalnya dibandingkan dengan emas asli. Berarti misalkan dikasih leverage 1:50, uang saya yang cuma $100 bisa membeli emas disana dengan senilai $5,000 ya pak. Sedangkan klu beli fisik emas memang murni dari uang saya sendiri.

baik pak saya mengerti, makasih banyak ya pak

Helmi 26 Jan 2023

Kiki R:

Beli emas sekarang nggak ada sertifikatnya.

Pengalaman beli emas ukuran gram-graman, cuma dapat nota doang. Nota itupun nggak ada gunanya. Kalau mau jual atau gadai emas batangan, kita kasih emasnya aja udah cukup. Soalnya seperti ANTAM & UBS udah bisa cek keaslian dengan scan.

Ya mungkin kalau beli emas sekilo ke atas bakal dikasih sertifikat (belum pernah coba). Tapi emas yang biasa dipegang orang-orang tu nggak ada sertifikat

Nuraini 30 Jan 2023

Kiki R:

sy kurang paham dengan kontrak CFD emas, bang.

kalau nggak ada fisiknya, jadi cuma boong2an dong. apa bisa dijadiin investasi jangka panjang?

Aslam 30 Jan 2023

Jawaban untuk Helmi:

Sama2 pak Helmi

Kiki R 4 Feb 2023

Jawaban untuk Aslam:

Kontrak CFD (Contract for Difference) emas adalah turunan finansial yang memungkinkan Anda untuk memperdagangkan perubahan harga emas tanpa harus memiliki aset fisik. Dalam kontrak CFD, Anda hanya bertransaksi dengan broker dan membeli atau menjual kontrak berdasarkan harga saat ini. Keuntungan atau kerugian didasarkan pada perubahan harga emas selama jangka waktu tertentu.

Bisa dijadikan investasi jangka panjang, selama broker yang Anda gunakan broker yang bagus. Profit yang Anda hasilkan dari trading emas bisa Anda tarik dari broker yang Anda gunakan.

Terakhir tentang masalah tidak ada fisik please jangan terlalu sempit pikirannya yah. Token listrik, pulsa, kripto, NFT juga tidak ada fisiknya tapi bisa jadi alat pertukaran.

Bahkan uang rupiah yang Anda pegang saat ini nilainya 0 kalau tidak di-backup sama BI. Yang benar-benar memiliki nilai intrinsik hanya emas dan perak, selebihnya cuma kertas biasa yang dibackup sama bank sentral masing-masing.

Nah di CFD yang back-up itu broker dan liquidity provider. Itulah saya sarankan cari broker yang bisa dipercaya dan punya track record yang lama dan bagus.

Kiki R 9 Feb 2023

Aslam: Ga boong boongan gan, klu boong boongan ga mngkn bsa ngambil profit saat elu lgi untung. Intinyaa nihh kita trading dengan nilai yang terkandung dri emasnyaa. Ya semacam kesepakatan kontrak gtlahh elu kontrak harga emas segini, klu emang naik (misalkan kontrak beli) maka profit begitu jga sbliknyaa.

Intinya sihh perbedaan nilai kontrak yg terkandung di emas. gitulah kira-kira

Bambang 28 Feb 2023

Berdasarkan berita besok apakah harga emas akan naik atau turun?

Ulil Amri 21 Apr 2023

@ Ulil Amri:

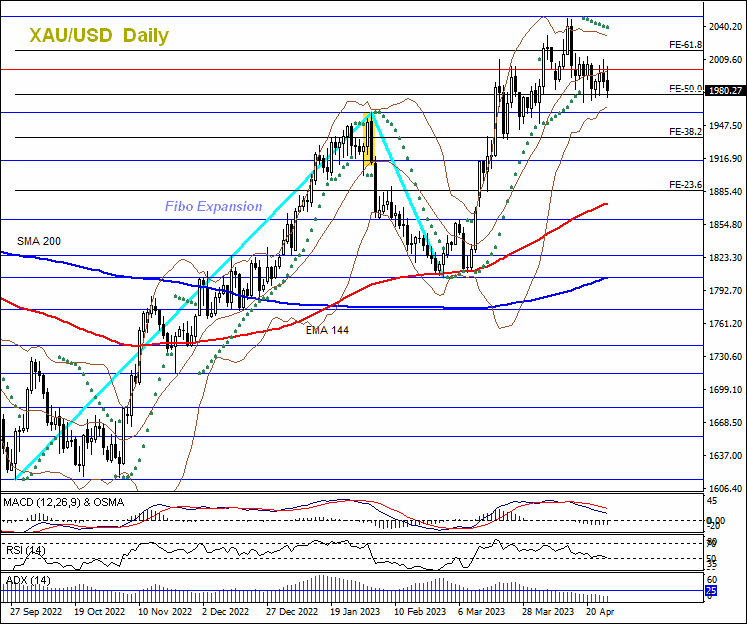

Dari chart daily, hingga tanggal 27 April 2023 malam XAU/USD masih koreksi bearish:

M Singgih 28 Apr 2023

Ulil Amri:

wah yaaa nggak ada yang tahu ya.

berita besok mosok ditanya sekarang.

sorry, nostradamus udah meninggoy.

Sarip 8 May 2023

Kbtulan gue sering ngeliat harga2 emas di pasaran dunia. Cuma gue agak bingung, terkadang ada kasus dmana emas ANTAM itu malahan turun sedangkan harga emas pegadaian naik. Kmudian ada juga jenis emas UBS gitu, terkadang naik dan turun juga dalam arti bila harga emas dunia naik gitu, UBS terkadang malah turun jga. Bgitu jga dngn ANTAM. Terus tipe emas pegadaian jga kayak gitu.

Jdi yg ingin gue tanyakan, emangnya harga emas kyk ANTAM dan UBS gitu ga ikut harga emas dunia kaj? Kmudian dngn melihat slilsh2 yg ada, terkadang ANTAM dan UBS lbh mahal dari harga emas dunia, ini kira2 karena faktor2 apa ya?

Rendra 12 Jun 2023

@ Rendra:

- … Jdi yg ingin gue tanyakan, emangnya harga emas kyk ANTAM dan UBS gitu ga ikut harga emas dunia kaj?

Ya, tentu ikut harga emas dunia (XAU/USD).

- … Kmudian dngn melihat slilsh2 yg ada, terkadang ANTAM dan UBS lbh mahal dari harga emas dunia, ini kira2 karena faktor2 apa ya?

Itu karena faktor kurs Rupiah terhadap US Dollar (USD/IDR), karena baik emas Antam maupun UBS dijual dalam mata uang Rupiah. Kalau Rupiah sedang melemah tentu harga emasnya lebih mahal, dan sebaliknya kalau Rupiah sedang menguat. Selain itu, faktor ongkos pembuatan emas batangan (cetakan) juga mempengaruhi harga jualnya.

M Singgih 15 Jun 2023

Rendra:

Bener banget apa kata master Singgih.

Selain itu, juga ada faktor permintaan dan penawaran lokal Indonesia.

Contohnya saat menjelang lebaran (Idul Fitri), harga emas di Indonesia jatuh meski harga emas internasional naik. Kenapa? Karena banyak orang menjual atau menggadaikan emas untuk mudik. Setelah lebaran, harga emas lokal bisa naik lagi meski harga emas internasionalnya turun.

A Muttaqiena 24 Jun 2023

Jawaban untuk Rendra: Pada dasarnya harga emas di ANTAM dan UBS mengikut harga emas dunia. Namun perbedaan harga emas ANTAM dan UBS biasanya disebabkan oleh perbedaan kurs.

Seperti yang kita ketahui, nilai tukar rupiah dan dollar selalu fluktuatif yang artinya harga emas juga selalu fluktuatif.

Kiki R 1 Jul 2023

Apakah pergerakan XAUUSD yang menurun beberapa minggu ini akan tetap menurun atau mulai berbalik?

La Bima 19 Aug 2023

@ Cindy Pasaribuan:

Jelas bereaksi dong, kan emas atau XAU/USD dikurs dengan USD.

Jadi kalau suku bunga The Fed naik dan sikap The Fed bersikap hawkish maka USD akan menguat atau XAU/USD akan melemah, jadi ambil posisi sell XAU/USD. Sebaliknya kalau The Fed bersikap dovish maka USD akan melemah atau XAU/USD akan menguat, jadi ambil posisi buy XAU/USD.

Kalau hasil rilis NFP di atas estimasi maka USD akan menguat atau XAU/USD akan melemah, jadi ambil posisi sell XAU/USD. Sebaliknya kalau di bawah estimasi maka USD akan melemah atau XAU/USD akan menguat, jadi ambil posisi buy XAU/USD.

M Singgih 21 Aug 2023

@ La Bima:

Secara teknikal, hingga saat ini (per 22 Agustus 2023) pergerakan XAU/USD masih cenderung bearish (turun). Belum ada tanda-tanda reversal baik dilihat dari price action maupun faktor fundamental.

M Singgih 23 Aug 2023

apakah aman berinvestasi trading emas di USASEXC ?

Arlin 7 Sep 2023

Arlin:

apaan tuh USASEXC? channel p*rnh*b?

Sanjaya 14 Sep 2023

@ Chiko:

Jika mengingnkan volatilitas pergerakan harga yang lumayan tinggi, biasanya pada sesi New York (Amerika). Pada awal sesi New York biasanya ada rilis data ekonomi AS yang berdampak pada pergerakan XAU/USD.

M Singgih 20 Sep 2023

Jawaban untuk La Bima: Hari ini per tanggal 23 September 2023, harga emas terpantau membentuk symmetrical triangle di time frame Daily (D1).

Untuk jangka menengah, dominasi seller mulai melemah. Sebaiknya Anda menunggu sampai harga menembus pola symmetrical triangle untuk melihat arah tren dengan lebih jelas.

Kiki R 23 Sep 2023

@Yulis Sahiroh:

Tergantung sedang trading emas apa.

Kalau berdasarkan kontrak gold futures di bursa indonesia (ICDX), 1 lot = 100 gram.

Kalau berdasarkan XAU/USD, seperti kata Master Singgih: 1 lot standar = 100 ounce.

Sofiyan 11 Oct 2023

(Baca juga: 7 Cara Investasi Emas, Terbukti Aman Dan Menguntungkan)

(Baca juga: 7 Cara Investasi Emas, Terbukti Aman Dan Menguntungkan) (Baca juga: 5 Aplikasi Online Untuk Update Harga Emas)

(Baca juga: 5 Aplikasi Online Untuk Update Harga Emas)