Pemerintah RI menerbitkan Pandemic Bond yang bisa menjadi pilihan investasi jangka panjang di tengah krisis corona. Seperti apa peluangnya?

Carut marut kondisi ekonomi yang disebabkan oleh penyebaran virus corona (COVID-19) hampir di seluruh dunia telah membuat navigasi kebijakan ekonomi berubah drastis. Pemerintah sendiri telah merevisi pertumbuhan ekonomi Indonesia di tahun 2020 dari sebelumnya +5.3% (dalam basis tahunan) menjadi 'hanya' +2.3%. Gerak cepat pemerintah dalam memitigasi efek negatif virus corona bagi ekonomi telah dilakukan. Salah satunya adalah dengan menerbitkan Pandemic Bond yang bisa menjadi pilihan investasi.

Apa Itu Pandemic Bond?

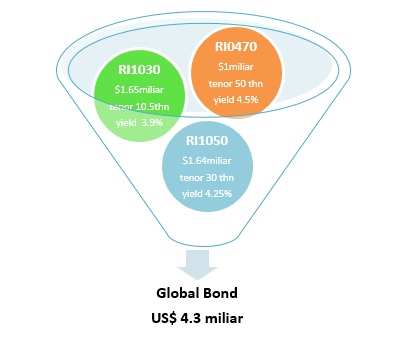

Pandemic Bond merupakan julukan untuk Global Bond yang merupakan surat utang (obligasi) pemerintah dan bisa dibeli oleh Bank Indonesia (BI) serta sektor swasta lainnya seperti importir, eksportir, dan investor. Dana dari surat utang ini nantinya akan digunakan untuk penanganan dan pemulihan penyebaran COVID-19. Pandemic Bond Indonesia terdiri atas tiga seri:

- Pertama, senilai USD1.65 miliar bertenor 10.5 tahun atau jatuh tempo 15 Oktober 2030, dengan yield atau imbal hasil 3.90 persen.

- Kedua, senilai USD1.65 miliar bertenor 30.5 tahun atau jatuh tempo 17 Oktober 2050, dengan yield 4.25 persen.

- Ketiga, senilai USD1 miliar bertenor 50 tahun atau jatuh tempo 15 April 2070, dengan yield 4.50 persen.

Pandemic Bond memiliki tujuan untuk:

- Menjaga dunia usaha, seperti usaha kecil, menengah, serta perusahaan-perusahaan yang mengalami tekanan dalam membayar utang.

- Pemberian bantuan likuiditas (dana) bagi lembaga-lembaga keuangan Indonesia agar tetap bisa menjaga cash flow perekonomian Indonesia.

Sumber: Kementerian Keuangan dan LPEM FEB UI

Sumber: Kementerian Keuangan dan LPEM FEB UI

Sekitar tahun 2017 lalu, Bank Dunia merilis Pandemic Bond seperti yang dilakukan oleh Indonesia, dengan tujuan untuk menyalurkan dana tambahan ke negara-negara berkembang yang menghadapi risiko pandemi. Ketika itu, Bank Dunia menawarkan kupon yang berbeda-beda untuk kedua surat utangnya; kupon A ditawarkan senilai 6.5% dan kupon B 11.10%. Kupon obligasi sendiri merupakan imbal hasil yang wajib dibayar pada pemegang obligasi. Semakin tinggi nilai kupon, mencerminkan imbal hasil yang tinggi namun dibarengi tingkat risiko yang tinggi pula. Patut diingat, yield obligasi berbanding terbalik dengan harga obligasi.

Risiko-Risiko Yang Mempengaruhi Harga Obligasi

Apakah pembaca sudah mengetahui jika naik turunnya harga suatu obligasi sangat ditentukan oleh risiko di dalamnya? Hal itu karena memahami risiko investasi sama pentingnya dengan memahami potensi keuntungan yang bisa diperoleh dengan berinvestasi. Untuk obligasi, beberapa risiko yang patut diperhatikan seperti:

- Risiko Gagal Bayar, yakni ketika si penerbit tidak dapat memenuhi kewajibannya.

- Risiko Likuiditas, karena obligasi dapat diperjualbelikan antar investor. Ada kemungkinan tidak ada penjual dan pembeli obligasi di harga yang tepat.

- Risiko Ekonomi, yakni dari sisi pertumbuhan ekonomi, suku bunga, dan inflasi.

Berdasarkan kondisi yang terjadi di tengah wabah COVID-19, risiko ekonomi menjadi pusat perhatian yang dapat membuat kinerja investasi menjadi tidak optimal. Langkah pemerintah dalam menjalankan percepatan perbaikan kondisi ekonomi patut diapresiasi, namun tentu jangan sampai salah langkah. Penyebaran pandemi corona yang semakin tak terkendali, membuat beban sosial dan ekonomi yang harus ditanggung oleh negara semakin tinggi. Jika hal ini terus berlangsung, maka investor menjadi pesimis akan outlook ekonomi, dan mulai bertanya-tanya apakah negara masih mampu untuk membayar bunga berserta pokok utangnya. Langkah ini kemudian diikuti investor dengan menjual surat utang, sehingga pada akhirnya akan membuat harga obligasi menjadi tidak menarik atau turun.

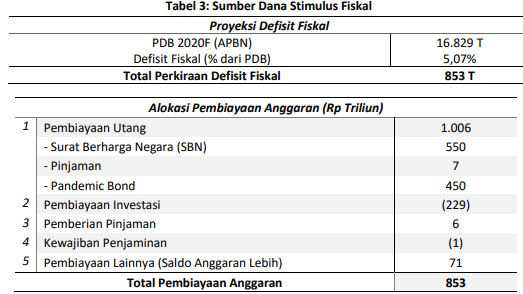

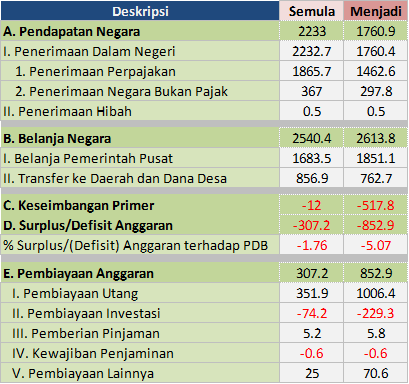

Lalu apakah Indonesia sudah mampu mengatasi penyebaran virus corona dengan baik? Penerapan Pembatasan Sosial Berskala Besar (PSBB) belum menunjukkan hasil yang optimal sejauh ini. Sejalan dengan hal tersebut, risiko fiskal ke depan diperkirakan tetap tinggi, mengingat postur APBN 2020 juga telah direvisi total akibat adanya pandemi corona ini.

Tabel APBN 2020 Sebelum dan Setelah Perubahan COVID-19 (Rp tn)

Sumber: Kontan, Perpres 54/2020

Sumber: Kontan, Perpres 54/2020

Perubahan kondisi ekonomi dari positif menjadi negatif juga menjadi faktor kunci yang mempengaruhi performa investasi obligasi. Salah satu acuan untuk melihat dampak perubahan imbal hasil obligasi akibat pengaruh ekonomi bisa menggunakan kategori rating investment grade. Peringkat atau rating yang positif menunjukkan utang pemerintah memiliki risiko yang relatif rendah dari peluang default atau gagal bayar. Beberapa lembaga yang memberikan peringkat utang adalah seperti Standard & Poor's, Moody's Investor Services, dan Fitch Ratings.

Baru-baru ini, lembaga pemeringkat Standard and Poor's (S&P) merevisi outlook surat utang Indonesia menjadi negatif. Outlook negatif ini mencerminkan ekspektasi S&P bahwa dalam beberapa waktu ke depan, Indonesia menghadapi kenaikan risiko eksternal dan fiskal akibat meningkatnya kewajiban luar negeri dan beban utang pemerintah untuk membiayai penanganan pandemi COVID-19.

Lalu, Apakah Obligasi Jangka Panjang Masih Menarik?

Untuk diketahui, semakin panjang tenor sebuah obligasi, maka yield-nya pun akan lebih tinggi dari obligasi bertenor jangka pendek. Guna mengetahui peluangnya, mari kita menjawabnya dengan beberapa pendekatan sederhana yang bisa kita bandingkan dengan investasi sejenis.

Perbandingan dengan Deposito

Mari kita bandingkan obligasi jangka panjang dengan bunga deposito perbankan (dalam hal ini BI rate).

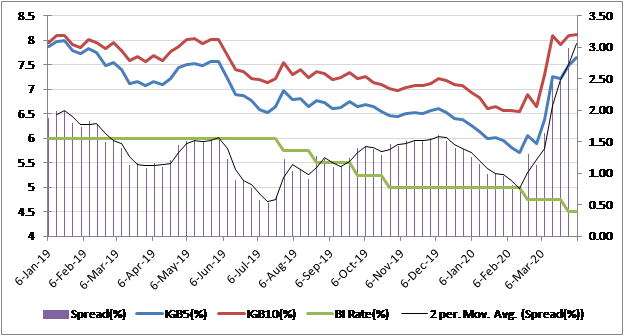

Grafik 1 - Perbandingan Imbal Hasil Obligasi vs Deposito

Grafik 1 - Perbandingan Imbal Hasil Obligasi vs Deposito

Jika kita bandingkan antara obligasi 5 tahun (berwarna biru) dengan suku bunga Bank Indonesia (hijau), maka masih terdapat selisih/spread (ungu) sekitar 1 persen hingga 3 persen (acuan BI Rate juga digunakan sebagai acuan bunga deposito). Artinya, investor masih mendapatkan imbal hasil yang lebih besar dibanding jika hanya menempatkan dana di deposito. Sebagai catatan, per 05/04, yield obligasi 5 tahun ada di angka 7.64% dengan suku bunga acuan di level 4.5%.

Patut diingat, sejauh ini pemerintah telah banyak mengeluarkan berbagai macam insentif guna mendukung kegiatan ekonomi yang mulai melambat. Jika ke depannya hal tersebut dinilai berhasil, maka sudah pasti ekspektasi investor akan lebih baik lagi dalam mendorong kenaikan harga obligasi dengan yield yang melandai.

Perbandingan dengan Saham

Setelah deposito, mari kita bandingkan obligasi jangka panjang dengan instrumen investasi saham khususnya imbal hasil saham dari sisi yield laba per saham (earning yield).

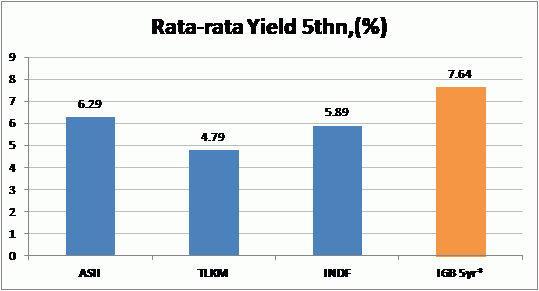

Grafik 2 - Perbandingan antara Yield Saham Blue Chips dengan Obligasi Pemerintah 5 Tahun

Grafik 2 - Perbandingan antara Yield Saham Blue Chips dengan Obligasi Pemerintah 5 Tahun

Terlihat, imbal hasil obligasi relatif lebih baik dibandingkan beberapa saham blue chips di atas, meski secara umum pendekatan yang bisa dilakukan dalam mengukur performa saham bisa pula menggunakan kenaikan harga saham dan dividen yield. Yang patut menjadi perhatian, dengan kondisi saat ini, kinerja bisnis perusahaan akan sangat terganggu dan besar kemungkinan untuk merugi. Dengan kata lain, kinerja instrumen saham cukup tertekan di tahun ini.

Perlu digarisbawahi, diversifikasi instrumen investasi sangat ditekankan pada masa-masa seperti sekarang. Dengan portofolio obligasi yang lebih terdiversifikasi secara jangka waktu, maka akan memberikan tingkat volatilitas yang lebih rendah dibanding saham (misalnya), terlebih karena makin panjang jangka waktu periode suatu obligasi, maka imbal hasil yang ditawarkan cenderung semakin tinggi. Oleh karena itu, obligasi adalah pilihan populer bagi Anda yang ingin tetap mempertahankan pendapatan dari investasi saat ini.

Selain obligasi yang diterbitkan pemerintah, investasi surat utang juga bisa dari yang diterbitkan oleh perusahaan. Simak seluk-beluknya di artikel "Obligasi Negara Dan Korporasi, Apa Saja Bedanya?"