Bisnis pinjaman Peer to Peer alias P2P Lending kini mulai marak di Indonesia. Namun, penting bagi Anda mengetahui untung rugi bisnis P2P Lending terlebih dahulu sebelum menggunakannya.

Pinjaman Peer-to-Peer alias P2P Lending telah ada sejak 2005 silam. Dalam komunitas global, istilah P2P Lending juga dikenal sebagai "pinjaman sosial" atau "pinjaman kerumunan". Melalui platform ini, Anda bisa mendapatkan pinjaman langsung dari orang lain, sehingga tak perlu mengajukan pinjaman kepada lembaga keuangan lainnya. Situs web P2P Lending sendiri telah berhasil meningkatkan penyaluran pinjaman secara lebih praktis dan efektif.

Sebagai produk financial technology (fintech), istilah P2P Lending tergolong hal baru bagi perkembangan bisnis digital di Indonesia. Tidak hanya menjadi ladang investasi, P2P Lending dikenal sebagai alternatif penyedia pinjaman bagi para pelaku bisnis.

Untuk mengetahui lebih jauh mengenai P2P Lending, simak ulasan selengkapnya berikut ini.

|

DI

|

Daftar Isi |

Cara Kerja Bisnis P2P Lending

Situs P2P Lending menghubungkan peminjam langsung ke investor. Situs ini menetapkan tarif dan persyaratan yang relative mudah dan praktis, sehingga sangat mungkin transaksi dilakukan secara online.

Pemberi pinjaman P2P -selanjutnya disebut sebagai lender- adalah investor perorangan yang ingin mendapatkan pengembalian uang tunai secara lebih baik dibandingkan menyimpan uang di rekening tabungan bank atau deposito. Sementara peminjam P2P -biasa disebut borrower- menawarkan investasi alternatif dengan imbal balik yang lebih tinggi dari suku bunga bank konvensional.

Pertama-tama, seorang investor perlu membuka rekening di situs P2P Lending dan mendepositkan sejumlah uang untuk disalurkan dalam bentuk pinjaman. Pemohon pinjaman juga memposting profil keuangan berikut kategori risiko yang akan menentukan kelayakan pemberian pinjaman. Pemohon pinjaman dapat meninjau penawaran dan menerimanya jika cocok. Bila sudah saling sepakat, transfer uang pencairan dan pembayaran bulanan dapat ditangani melalui platform aplikasi.

Ada beberapa hal yang perlu diperhatikan mengenai cara kerja bisnis P2P Lending, terutama jika Anda hendak mengajukan pinjaman, antara lain:

Ketentuan Bagi Borrower

1. Melakukan Pendaftaran

Langkah pertama ini bersifat administratif. Sebelum mendapatkan dana pinjaman, Anda diharuskan mendaftarkan diri di platform P2P Lending. Proses pendaftaran diawali dengan pengisian data diri melalui situs resmi atau aplikasi platform P2P Lending yang Anda tuju.

Jika Anda adalah pemilik bisnis, biasanya Anda akan diminta untuk mengisi profil bisnis, seperti nama pemilik usaha dan perusahaan, tahun berdiri, tipe perusahaan, alamat, jumlah karyawan, dan lain sebagainya. Sertakan pula kelengkapan data diri seperti foto KTP, foto NPWP, foto buku tabungan, foto kantor dan lokasi bisnis, bukti legal pendirian perusahaan, dan lain-lain.

2. Verifikasi dan Persetujuan

Selanjutnya, tim penyedia dana pinjaman dari platform P2P Lending akan melakukan verifikasi berkas-berkas yang telah Anda unggah. Mereka biasanya mengecek keaslian data dan memberikan persetujuan pendaftaran sebelum ditawarkan pada pihak selanjutnya, yaitu lender.

3. Melakukan Pembayaran Pinjaman

Setelah mendapatkan persetujuan pinjaman dari lender, langkah berikutnya adalah melakukan pembayaran pokok dan bunga pinjaman. Besaran bunga pinjaman bergantung pada platform P2P Lending. Yang terpenting adalah Anda melakukan pembayaran secara rutin sesuai jadwal.

Sedangkan bagi lender, terdapat beberapa mekanisme bisnis P2P Lending yang tidak kalah penting untuk diketahui, antara lain:

Ketentuan Bagi Lender

1. Menganalisis dan Menyeleksi Pinjaman

Sebagai lender, hal utama yang harus dilakukan adalah mempertimbangkan keaslian data peminjam, jumlah pinjaman yang diajukan, serta resiko melakukan pinjaman terhadap bisnis yang hendak dipilih. Hal ini bertujuan untuk meminimalisir terjadinya hambatan atas investasi Anda.

2. Mendanai Tawaran Pinjaman

Setelah melakukan seleksi, Anda dapat mendanai bisnis yang peminjam tawarkan. Biasanya lender menentukan jumlah pendanaan atas bisnis yang cocok dengan pilihannya.

3. Menerima Pelunasan Pinjaman

Untuk melakukan pelunasan, borrower perlu melakukan pembayaran pinjaman secara rutin pada platform P2P Lending. Lender harus melakukan pengecekan secara rutin untuk monitoring investasi.

Keuntungan P2P Lending

Awalnya, sistem pinjaman P2P dipandang sebagai solusi alternatif yang menawarkan akses kredit kepada orang-orang yang ditolak oleh lembaga keuangan konvensional. Namun dalam beberapa tahun terakhir, situs pinjaman P2P telah memperluas jangkauan mereka. Kebanyakan kini menargetkan konsumen yang ingin melunasi hutang kartu kredit dengan tingkat bunga lebih rendah. Pinjaman perbaikan rumah dan pembiayaan mobil juga sekarang tersedia di situs P2P Lending.

(Baca Juga: Cara Pintar Manfaatkan Kartu Kredit)

(Baca Juga: Cara Pintar Manfaatkan Kartu Kredit)

Bagi pemberi pinjaman, P2P Lending adalah cara untuk menghasilkan pendapatan bunga atas uang tunai mereka pada tingkat lebih tinggi dari yang ditawarkan oleh rekening tabungan konvensional atau produk sertifikat deposito sekalipun. Apalagi, modal awal untuk memulai bisnis ini berkisar di angka ratusan ribu saja.

Dibalik itu semua, P2P Lending bisa memberikan banyak keuntungan seperti yang dijelaskan berikut ini:

Keuntungan Secara Umum

1. Memberi Akses Pinjaman Bagi Bisnis

Karakteristik platform P2P Lending ialah menyediakan akses pinjaman dengan mudah dan aman.

Secara legal, keberadaan P2P Lending resmi diawasi dan diatur oleh Otoritas Jasa Keuangan (OJK) melalui Peraturan OJK Nomor 77/PJOK.01/2016.

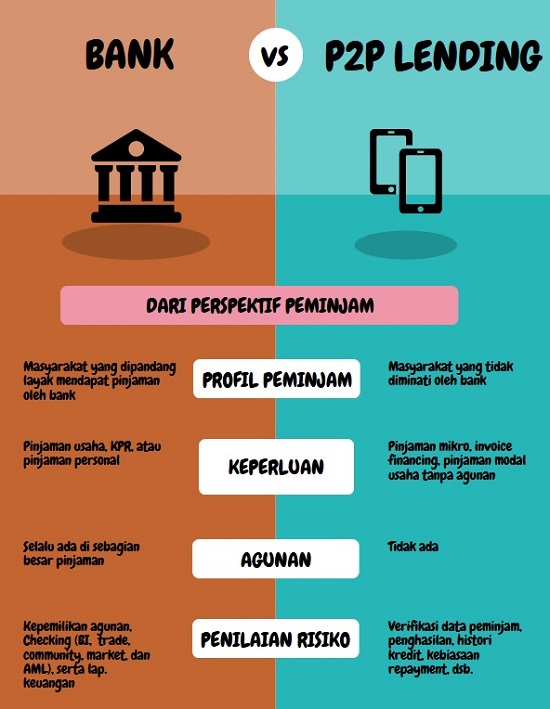

Sebagai lender, Anda akan diuntungkan karena memiliki keleluasaan memilih jenis bisnis yang hendak diberikan pinjaman. Sedangkan bagi para pelaku bisnis, Anda dapat mengakses platform P2P Lending secara lebih mudah. Tak perlu ragu, karena Anda dapat meminjam dana tanpa menyerahkan aset atau jaminan dalam bentuk apapun.

2. Meningkatkan Iklim Investasi

Platform P2P Lending biasanya menyediakan sejumlah instrumen investasi untuk para investor. Tujuannya adalah menarik minat mereka untuk memberikan dana pinjaman kepada pelaku bisnis. Semakin banyak investasi yang dilakukan, tentu semakin banyak pula investor lain yang turut meramaikan iklim investasi P2P Lending.

3. Menyediakan Dana Cepat (Quick Funding)

Apabila Anda hendak melakukan pinjaman pada platform P2P Lending, Anda tidak perlu khawatir karena P2P Lending dapat memenuhi kebutuhan pinjaman Anda dengan cepat. Tidak membutuhkan waktu berhari-hari, Anda sudah bisa mendapatkan kucuran modal bisnis berkat jasa platform P2P Lending.

4. Membantu Pertumbuhan Bisnis dan UMKM Indonesia

Modal adalah hal utama yang dibutuhkan oleh para pelaku usaha. Melalui platform P2P Lending, Anda dapat menyokong pendanaan para pelaku bisnis kecil maupun menengah sesuai besaran modal yang mereka tawarkan. Semakin besar modal pinjamannya, para pebisnis kecil dan UMKM dapat merintis usahanya secara lebih sehat.

Keuntungan Bagi Borrower

Selain praktis (tidak serumit proses pengajuan pinjaman ke bank), P2P Lending juga memberikan banyak manfaat bagi peminjam, seperti:

1. Suku Bunga Rendah

Platform P2P Lending rupanya didesain dengan memprioritaskan konsumen. Selain mampu menjembatani proses transaksi antara lender dan borrower, P2P Lending juga menawarkan pinjaman dengan suku bunga rendah. Umumnya, suku bunga P2P Lending berkisar 7-30% per tahun atau 0.58-2.5%. Sedangkan jumlah pinjaman maksimal sebesar 2 miliar rupiah untuk setiap pinjaman.

-288393.jpg) (Baca Juga: Perbandingan Bunga P2P Lending)

(Baca Juga: Perbandingan Bunga P2P Lending)

2. Persyaratan Lebih Ringan

Jika dibandingkan dengan penyedia pinjaman konvensional, platform P2P Lending memberikan kemudahan persyaratan kepada para borrower. Di awal proses pengajuan pinjaman, Anda hanya perlu menyedikan persyaratan administrasi seperti data diri dan profil bisnis. Pun, Anda tidak perlu lagi menyertakan barang-barang jaminan atau agunan. Kuncinya hanyalah rutin melakukan pembayaran.

3. Proses Pinjaman Berlangsung Cepat

Platform P2P Lending umumnya mengandalkan teknologi secara optimal, sehingga mampu memberikan alternatif modal bisnis dalam hitungan jam. Semakin banyak lender atau investor yang bersedia melakukan pendanaan bisnis, tentu Anda dapat memperoleh pinjaman lebih cepat.

Keuntungan Bagi Lender (Pemberi Pinjaman)

P2P Lending bisa menjadi alternatif lain untuk melakukan investasi. Imbal baliknya relatif lebih menarik daripada bank. Berikut ini sisi menarik P2P Lending yang perlu Anda pertimbangkan sebagai calon lender/investor:

1. Modal yang Diperlukan Tidak Besar

Jika Anda baru saja memulai investasi, platform P2P Lending memberi kemudahan bagi para lender. Anda tidak perlu khawatir soal besarnya nominal yang harus diinvestasikan. Anda dapat memulai pengalaman investasi dengan modal Rp 25,000 saja.

2. Memperoleh Return Menguntungkan

Keuntungan kedua bagi lender ialah memperoleh return dengan waktu relatif cepat, 14-90 hari setelah Anda memberikan pinjaman. Dibandingkan dengan bank, Anda dapat memperoleh keuntungan sekitar 15%-25% per tahun.

3. Diversifikasi Portfolio Investasi

Diversikasi barangkali sudah menjadi strategi investasi bagi para lender. Selain mendapatkan keuntungan dari dana pinjaman, Anda dapat membagi risko ke dalam beberapa bagian, sebagai langkah antisipasti manakala terjadi kerugian.

Melalui platform P2P Lending pula, Anda lebih leluasa memilih jenis bisnis apa yang hendak difasilitasi. Anda dapat berinvestasi dalam jangka pendek maupun menengah, dengan memperhatikan risk tolerance yang terukur.

(Baca Juga: Belajar Diversifikasi Bisnis P2P Lending Untuk Meminimalisir Risiko)

(Baca Juga: Belajar Diversifikasi Bisnis P2P Lending Untuk Meminimalisir Risiko)

Ulasan di atas dapat memberi gambaran Anda dalam melakukan transaksi bisnis lewat platform P2P Lending. Sekarang Anda dapat mengetahui untung rugi bisnis P2P Lending dengan mudah.

Kerugian P2P Lending

P2P Lending merupakan metode investasi yang cukup populer di kalangan pelaku keuangan. Metode ini dinilai menguntungkan baik bagi pemberi maupun penerima dana pinjaman. Namun sebagaimana metode investasi lainnya, metode ini tidaklah nol kerugian.

Orang-orang yang tertarik jadi investor P2P Lending perlu mempertimbangkan tingkat gagal bayar dari peminjam. Normalnya, tingkat gagal bayar/kredit macet di bawah 2%. Secara global, indeks komposit S&P/Experian untuk tingkat gagal bayar di semua jenis pinjaman kepada peminjam telah berfluktuasi antara sekitar 0.8% dan 1% dalam periode dari April 2015 hingga Desember 2020.

Setiap investor perlu mempertimbangkan baik-baik kondisi tersebut sebelum menggunakan P2P Lending dalam bertransaksi. Pahami juga biaya transaksi, karena biaya dan komisi dapat dikenakan kepada pemberi pinjaman, peminjam, atau keduanya. Seperti halnya bank, platform tersebut mungkin mengenakan biaya awal pinjaman, biaya keterlambatan, dan biaya lain yang tidak Anda sadari sebelumnya.

Risiko Kerugian Bagi Borrower

Borrower tidak serta merta memperoleh investasi untuk mengembangkan usahanya. Borrower juga perlu mempertimbangkan beberapa hal yang dapat menimbulkan kerugian, antara lain:

1. Jangka Waktu Pinjaman Pendek

P2P Lending merupakan pinjaman berjangka pendek bahkan kurang dari satu tahun. Tak jarang lama waktu pinjaman hanya selama 120-180 hari. Dengan begini, kemungkinan beban angsuran yang harus Anda bayarkan setiap bulannya sangatlah besar hingga tiba jatuh tempo.

(Simak Juga: Kalkulator P2P Lending)

(Simak Juga: Kalkulator P2P Lending)

Selain itu, belum tentu pinjaman tersebut dapat berpengaruh signfikan bagi usaha Anda. Hal tersebut dikarenakan perusahaan harus segera mengembalikan dana pinjaman dalam waktu singkat.

2. Nilai Pinjaman Terbilang Kecil

Meski platform ini mematok pinjaman senilai Rp 2 juta hingga Rp 2 miliar, pada praktiknya pengajuan pinjaman dengan jumlah besar sangat sulit diwujudkan. Hal ini disebabkan P2P menerapkan pola pendanaan patungan.

Dengan demikian, besar nilai pinjaman yang dapat diperoleh sangat tergantung pada minat para lender. Biasanya hal ini dilihat berdasarkan tujuan penggunaan uang yang diajukan oleh borrower.

3. Beban Pembayaran Angsuran Bisa Berlipat Ganda

P2P Lending memang dikenal mematok bunga pinjaman rendah. Namun perlu Anda ketahui, bahwa hal ini berbanding lurus dengan pendeknya jangka waktu pinjaman. Selain itu, Anda juga bisa dikenai bunga pinjaman tinggi apabila perusahaan fintech terkait menilai hasil analisis kredit rendah, sehingga muncul pembayaran angsuran berlipat ganda.

Risiko Kerugian Bagi Lender

Metode investasi P2P Lending memang banyak dilirik. Tidak sedikit pihak yang ingin turut serta dalam rangka mengalokasikan dana miliknya untuk investasi. Meski begitu, alangkah baiknya agar mempertimbangkan risiko-risiko kerugian dari metode investasi satu ini. Di antaranya:

1. Risiko Dana Tidak Kembali

Kerugian terbesar dari sebuah investasi adalah tidak kembalinya dana. Risiko ini juga dapat menimpa para lender saat memilih metode investasi P2P Lending. Lender memang harus bersiap diri dengan risiko ini karena tidak ada satupun pihak yang dapat menjamin kembalinya dana yang sudah dipinjamkan.

2. Dana Tidak Bisa Ditarik Sewaktu-Waktu

Perlu diingat bahwa lender tidak dapat memperoleh kembali dana yang diinvestasikan sebelum masa cicilan borrower habis. Ini salah satu yang membedakannya dengan metode investasi lain seperti tabungan, deposito, atau surat berharga. Namun sebagai gantinya, lender masih mendapatkan bunga investasi setiap bulan.

3. Metode Investasi Minim Rekam Jejak

P2P Lending masih terbilang metode investasi baru; berdiri sejak tahun 2005 di Inggris bersamaan dengan lahirnya perusahaan bernama Zopa. Metode investasi ini tidak banyak memiliki rekam jejak seperti investasi lain yang sudah ada lebih dulu. Jadi, cukup sulit untuk mengukur kesuksesan dari metode investasi satu ini.

(Baca Juga: Pilihan Investasi Menguntungkan Saat New Normal)

(Baca Juga: Pilihan Investasi Menguntungkan Saat New Normal)

Daftar P2P Di OJK

Berdasarkan data dari Otoritas Jasa Keuangan (OJK) terbaru per 30 Maret 2021, ada sebanyak 147 fintech yang terdaftar di OJK, 46 diantaranya telah mengantongi izin. Berikut daftarnya:

1. Terdaftar OJK

AKTIVAKU, KrediFazz, iTernak, KREDITO, CROWDE, TaniFund, danaIN, Indofund.id, AVANTEE, danabijak, Invoila, TunaiKita, iGrow, cicil, Cashwagon, GRADANA, Findaya,

Modal Rakyat, KawanCicil, Sanders One Stop Solution, KREDIT CEPAT, Rupiah One, Danacita, Danadidik, TrustIQ, Danai.id, Pintek, DANAMART, samakita, vestia, MODALUSAHA.ID, Asetku, danafix, lumbungdana, LAHANSIKAM, dan Modal Nasional.

Disusul DanaBagus, UKU, PASARPINJAM, Kredinesia, KASPIA, gandengtangan, modal antara, Komunal, ProsperiTree, Cairin, EMPATKALI, JEMBATANEMAS, kredible, KLIK KAMI, dan ShopeePayLater.

2. Mengantongi Izin dari OJK

Dana Merdeka, Easycash, Pinjam Yuk, FinPlus, UangMe, PinjamDuit, Dana Syariah, Batumbu, Cashcepat, KlikUMKM, Pinjam Gampang, Esta Kapital Fintek, Kreditpro, Fintag, Rupiah Cepat, Crowdo, Indodana, Julo, Pinjamwinwin, DanaRupiah, Taralite, Pinjam Modal, Alami, Awan Tunai, Dana Kini, dan Singa.

Selanjutnya ada, Danamas, Investree, Amartha, Dompet Kilat, Kimo, Toko Modal, UangTeman, Modalku, KTA Kilat, Kredit Pintar, Maucash, Finmas, KlikACC, Akseleran, Ammana.id, PinjamanGo, KoinP2P, Pohondana, Mekar, serta AdaKami.

Pilih P2P Lending Syariah atau Konvensional?

1. P2P Lending Syariah

Saat ini, salah satu metode nvestasi paling mudah dan aman adalah melalui P2P Lending Syariah. Meski relatif baru, akan tetapi metode ini kian dilirik perkembangannya.

Ciri khas dari P2P Lending Syariah adalah kepastian sesuai hukum syariat Islam. Metode ini haruslah sesuai dengan fatwa oleh Dewan Syariah Nasional (DSN) MUI, yakni No.67/DSN-MUI/III/2008 tentang ketetapan apa saja yang harus diikuti oleh P2P Lending Syariah.

(Baca Juga: 7 P2P Lending Syariah Terbaik di Indonesia)

(Baca Juga: 7 P2P Lending Syariah Terbaik di Indonesia)

2. P2P Konvensional

Apabila Anda memilih P2P Konvensional, sebagai peminjam modal Anda berkewajiban mengembalikan dana beserta bunganya -tentu sesuai ketentuan dari perusahaan pinjaman dan besar pinjaman yang Anda ambil.

Pro Kontra Hadirnya P2P Lending di Indonesia

P2P Lending hadir dengan pro kontra seperti produk keuangan lainnya. Pemberi pinjaman kini dapat menikmati return hasil investasi lebih tinggi dari simpanan di bank, sedangkan si peminjam dapat menikmati keuntungan solusi dana cepat serta praktis, terutama yang tidak bankable (tidak bisa dibiayai bank).

Di samping itu, ada semacam aspek sosial dalam pemberian pinjaman. Jika calon peminjam memiliki cerita yang mengundang simpati, pemberi pinjaman dapat dengan sukarela memilihnya untuk meminjamkan dana tanpa ragu. Belum lagi adanya rasa kebersamaan di situs pemberi pinjaman P2P. Forum cenderung aktif, dimana antar pengguna saling bertukar informasi tentang pengalaman meminjam dan memberikan pinjaman.

Dibandingkan dengan mengajukan pinjaman ke bank atau lembaga kredit lainnya, P2P Lending mengharuskan Anda memiliki lebih banyak pekerjaan, terutama jika pinjaman tersebut didanai melalui sistem penawaran lelang (bidding). Dari sisi teknologi pun harus canggih dan user-friendly, agar tampilan profil peminjam di aplikasi mudah dipahami bagi investor.

Karena ini adalah industri baru, pasti ada dinamika baik dari segi sistem, aplikasi maupun regulasi. Apapun itu, ceruk bisnis ini menarik untuk terus dicoba dan disempurnakan.

Kesimpulan

Terlepas dari kelebihan dan kekurangannya, P2P Lending mendapatkan daya tarik dan tampaknya akan menjadi kian populer di masa depan. Tidak hanya di Indonesia, secara global, ada pemberi pinjaman P2P di beberapa negara, termasuk Italia, Belanda, Cina, dan Jepang, dengan dukungan aplikasi Start Up di banyak negara lainnya.

Di satu sisi, P2P Lending bisa menjadi solusi alternatif untuk mencari pinjaman sekaligus melakukan investasi. Bagi kreditur yang sudah eksis di dunia perbankan, keberadaan platform ini bisa menjadi kompetitor baru. Bila tak pandai membaca tren dan perkembangan fintech terkini, bisa saja industri perbankan dan pendanaan konvensional kalah bersaing dengan para pendatang baru tersebut.