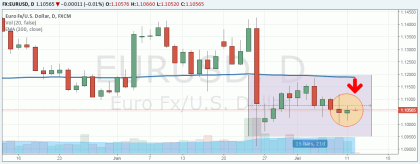

Bailout spanyol membuat gap besar dalam pergerakan eurusd kemarin. Namun, optimisme sesaat ternyata belum cukup untuk meyakinkan pasar.

Luar biasa, eurousd mencapai titik tertinggi 1.2667 pada pembukaan minggu di sesi asia, namun menjadi luar binasa diakhir perdagangan sesi eropa LOL... investor/pedagang di kawasan zona eropa maupun amerika sudah jelas terlihat tidak berbagi optimisme kesenangan dalam membeli euro, pembalikan tren eurousd pada sesi intraday kemarin (saham juga) mencerminkan skeptisisme pasar mengenai bailout spanyol yang diharapkan dapat menjadi solusi keuangan, minimal untuk masalah eropa saat ini, dengan hasil imbal obligasi 10 tahun spanyol yang naik menjadi 6,6% tentu dipikirkan oleh investor bahwa bailout tersebut tidak akan berdampak besar pada perekonomian dan bahkan akan semakin beresiko lebih meluas, itu sudah terbukti pada yunani yang mencapai 7% pada imbal hasil obligasi yang memaksa mereka meminta bailout, namun lihatlah hasilnya sekarang, justru keadaan semakin ruwet dan ada kemungkinan yunani meninggalkan euro.

Sejauh yang terlihat saat ini, penyelamatan spanyol belumlah berubah menjadi penyelamatan pasar keuangan, selama beberapa bulan terakhir ini (percaya atau tidak) setiap Gubernur bank sentral di dunia sudah duduk di tepi kursi (kiasan bahwa mereka sedang resah) akan akibat serius yang dapat disebabkan oleh spanyol, ingat, spanyol dapat membuat pasar menjadi kacau luar biasa, sudah beberapa kali saya mengatakan hal tersebut dan akan saya ulangi kembali, spanyol membuat yunani terlihat seperti mainan anak-anak.

Masalah spanyol saat ini dimulai dengan adanya laporan IMF bahwa bank lokal spanyol kekurangan EUR40M sehingga memaksa pejabat zona eropa untuk melakukan pertemuan darurat untuk masalah spanyol agar menerima bailout sebesar EUR125M, jumlah sebesar ini tentu saja diharapkan dapat menutupi kekurangan bank-bank lokal spanyol dalam memenuhi amunisi untuk pasar ekonominya sehingga keadaan spanyol kembali menjadi stabil namun, seperti yang kita lihat bersama, hal tersebut tidaklah cukup untuk meyakinkan pasar, sejumlah pertanyaan muncul akibat bailout spanyol tersebut, apakah bank lokal dapat menyalurkan dana tersebut? apakah pasar obligasi akan mendapat efek positif dengan bailout tersebut? lalu pertanyaan utama, apakah bailout tersebut mampu membuat spanyol tidak mengikuti jejak yunani??

Keadaan saat ini justru tidak bertambah baik dengan semakin mendekatnya pemilu yunani yang akan menentukan masa depan yunani di zona eropa.

Yang cukup mengejutkan pasar adalah kesedian cepat yang dilakukan spanyol untuk menerima bailout tersebut, hal ini menunjukkan adanya kehendak politik dibelakang gerakan tersebut (hanya politik yang mampu membuat lama atapun cepat suatu keputusan), spanyol saat ini telah resmi menjadi negara terbesar di zona ekonomi eropa yang meminta bailout, namun, rincian detai bailout tersebut tidak akan dirilis saat ini tapi pada akhir bulan ini.

Dana bailout tersebut dapat mengurangi resiko obligasi spanyol yang terus meningkat, rekapitulasi obligasi juga akan terbantu dengan dana segar tersebut sehingga rencana restrukturisasi bank spanyol akan lebih lancar (teorinya demikinan LOL...) yang pada akhirnya dapat kembali meningkatkan kredibilitas perbankan spanyol (harapannya sih seperti itu).

Secara garis besar, langkah bailout spanyol adalah baik bagi kawasan, namun, resiko-resiko yang berada didepan mata akibat peristiwa-peristiwa penting masih sangat mengganggu situasi kawasan ini (imbal hasil obligasi spanyol dan itali yang masih terus meningkat serta adanya kemungkinan negara yang meninggalkan zona eropa).

GBP: Dovish komen BOE

Salah satu pembuat kebijakan dari BOE yaitu Adam Posen membuat komentar yang sedikit menarik, tentu saja menarik bagi para analis namun menyakitkan bagi gbp (lihat saja dampaknya, anjlok), ia mengatakan bahwa dia terlalu optimis pada saat pemungutan suara soal QE bulan april lalu (tidak mendukung QE), ia merasa saat ini bahwa pemulihan ekonomi inggris telah mereda dan krisis semakin dalam di eropa, hal ini menciptakan kebutuhan yang lebih besar bagi bank sentral untuk melakukan pembelian aset lain diluar obligasi pemerintah untuk membantu meningkatkan perekonomian inggris, intinya, ia merasa terlalu dini baginya untuk menarik dukungan mengenai QE tersebut, nah besar harapan pelaku pasar bahwa Posen akan menambah satu suara pada peluncuran QE di pertemuan BOE berikutnya (20 juni) yang tentunya akan semakin menambah tekanan pembuat kebijakan inggris untuk lebih serius dalam membantu perbaikan ekonominya.